สิงคโปร์–เชียงราย จากเที่ยวบินตรงสู่การเปิดประตูบทใหม่ของเมืองชายแดน

เชียงราย, 30 มีนาคม 2569 – ในวันที่โลกการท่องเที่ยวแข่งขันกันด้วยเวลา ความสะดวก และประสบการณ์ที่เฉพาะตัว การที่ท่าอากาศยานแม่ฟ้าหลวง เชียงรายประกาศเดินหน้าตารางบินตรงเส้นทางสิงคโปร์–เชียงรายต่อเนื่องในฤดูการบินล่าสุด จึงไม่ใช่เพียงข่าวดีสำหรับนักเดินทางที่ต้องการลดเวลาต่อเครื่อง แต่เป็นสัญญาณสำคัญว่าเชียงรายกำลังขยับจากเมืองรองในสายตานักเดินทางต่างชาติ ไปสู่การเป็นจุดหมายที่เชื่อมตัวเองเข้ากับเครือข่ายการบิน เศรษฐกิจ และการท่องเที่ยวคุณภาพในระดับภูมิภาคอย่างจริงจัง ตามข้อมูลประชาสัมพันธ์ของสนามบินที่แนบมา เส้นทางนี้มีการเดินหน้าตารางบินต่อเนื่องตั้งแต่ 30 มีนาคม ถึง 24 ตุลาคม 2569 ขณะที่ข้อมูลทางการของ ททท. และ Scoot ระบุว่าบริการดังกล่าวเริ่มต้นเที่ยวบินปฐมฤกษ์เมื่อ 1 มกราคม 2569 และเป็นส่วนหนึ่งของแผนขยายเครือข่าย 5 เที่ยวต่อสัปดาห์ของสายการบินต้นทุนต่ำในเครือ Singapore Airlines Group สู่ภาคเหนือของไทย

ความหมายของเส้นทางบินตรงนี้จึงลึกกว่าคำว่า “สะดวกขึ้น” เพราะมันช่วยตัดระยะทางเชิงจิตวิทยาระหว่างเชียงรายกับตลาดสิงคโปร์ออกไปอย่างมาก นักท่องเที่ยวไม่ต้องผ่านประตูหลักอย่างกรุงเทพมหานครหรือเชียงใหม่ก่อนเสมอไป และในมุมของอุตสาหกรรมการท่องเที่ยว สิ่งนี้ทำให้เชียงรายสามารถเริ่มออกแบบข้อเสนอของตัวเองต่อโลกได้ชัดขึ้นว่า เมืองนี้ขายอะไรให้ตลาดต่างประเทศได้บ้าง ไม่ว่าจะเป็นธรรมชาติ วัฒนธรรมล้านนา ชาติพันธุ์ ศิลปะร่วมสมัย หรือแม้แต่ประสบการณ์เชิงสุขภาพที่กำลังถูกจับตามองมากขึ้นในตลาดเอเชียและตลาดนักเดินทางรายได้สูง

ตัวเลขสองเดือนแรก บอกสัญญาณของเส้นทางมากกว่าความผันผวนระยะสั้น

หากดูจากสถิติที่แนบมาพร้อมข้อมูลเส้นทางบิน TR จะเห็นว่าในเดือนมกราคม 2569 ซึ่งเป็นเดือนแรกของการเปิดเส้นทาง มีผู้โดยสารขาเข้ารวม 1,644 คน เฉลี่ย 71 คนต่อเที่ยวบิน ขาออกรวม 1,646 คน เฉลี่ย 72 คนต่อเที่ยวบิน หรือรวมทั้งสองขา 3,290 คน ส่วนเดือนกุมภาพันธ์ 2569 ขาเข้ารวม 1,310 คน เฉลี่ย 66 คนต่อเที่ยวบิน ขาออกรวม 1,383 คน เฉลี่ย 69 คนต่อเที่ยวบิน รวมทั้งสองขา 2,693 คน เมื่อนำมาคำนวณแบบเปรียบเทียบรายวันตามวันทำการบิน พบว่าค่าเฉลี่ยผู้โดยสารรวมต่อเที่ยวบินลดลงราว 5.69 เปอร์เซ็นต์ระหว่างเดือนมกราคมกับกุมภาพันธ์

แต่หากอ่านตัวเลขนี้อย่างรอบด้าน ภาพที่ควรเห็นไม่ใช่คำว่า “ชะลอ” หากเป็นคำว่า “ตั้งฐาน” มากกว่า เพราะเส้นทางบินใหม่แทบทุกเส้นต้องใช้เวลาให้ตลาดรับรู้ สร้างความคุ้นเคยกับตารางบิน และปรับพฤติกรรมการจองให้เข้าที่ ยิ่งเชียงรายเป็นเมืองที่ไม่ได้อาศัยทราฟฟิกจากนักเดินทางธุรกิจจำนวนมหาศาลแบบเมืองศูนย์กลาง การที่เส้นทางใหม่สามารถรักษาระดับผู้โดยสารเฉลี่ยไว้ได้ในช่วงเปิดตัวสองเดือนแรก ก็ถือว่าเป็นสัญญาณเริ่มต้นที่ไม่ควรถูกอ่านแบบผิวเผิน

เมื่อ ททท. มองตลาดสิงคโปร์ผ่านเลนส์นักท่องเที่ยวมูลค่าสูง

สิ่งที่ทำให้เส้นทางนี้น่าสนใจเป็นพิเศษ คือถ้อยแถลงของ ททท. ในวันต้อนรับเที่ยวบินปฐมฤกษ์ ซึ่งระบุอย่างชัดเจนว่าตลาดที่ต้องการกระตุ้นจากเส้นทางนี้คือกลุ่มนักเดินทางระยะใกล้มูลค่าสูงจากสิงคโปร์ โดยเฉพาะนักเดินทางซ้ำที่มองหาประสบการณ์เฉพาะทาง ไม่ว่าจะเป็นกลุ่ม Wellness and Health Focused Travellers กลุ่มท่องเที่ยวหรูหราและประสบการณ์พิเศษ กลุ่มสปอร์ตและแอ็กทีฟไลฟ์สไตล์ ตลอดจนกลุ่มคู่รักและการเดินทางตามความสนใจเฉพาะ การวางน้ำหนักตลาดแบบนี้สะท้อนว่าหน่วยงานท่องเที่ยวไม่ได้มองเส้นทางดังกล่าวเป็นเพียงการเพิ่มจำนวนคนเข้าเมือง แต่ต้องการเพิ่มคุณภาพของเม็ดเงินและระยะเวลาพำนักของผู้มาเยือนด้วย

นี่เป็นประเด็นสำคัญมากสำหรับเชียงราย เพราะจุดแข็งของจังหวัดไม่ได้อยู่ที่การเป็นจุดหมาย “มวลชนราคาถูก” แต่เป็นเมืองที่สามารถออกแบบประสบการณ์ลึก มีเรื่องเล่า และมีต้นทุนทางวัฒนธรรมสูง หากเชื่อมกับตลาดสิงคโปร์ได้ถูกวิธี เชียงรายย่อมมีโอกาสดึงนักเดินทางที่ยอมจ่ายเพื่อเวลา ความสงบ สุขภาพ อาหารคุณภาพ และการเดินทางที่มีความหมาย มากกว่าการแข่งขันด้วยราคาห้องพักหรือแพ็กเกจแบบเร่งรีบเพียงอย่างเดียว

สนามบินแม่ฟ้าหลวง เชียงราย ไม่ได้ถูกวางบทบาทแค่รับนักท่องเที่ยว

ข้อมูลจากหน้าแนะนำอย่างเป็นทางการของท่าอากาศยานแม่ฟ้าหลวง เชียงราย ระบุชัดว่าสนามบินแห่งนี้ถูกวางบทบาทให้เป็น “Regional Center for Aviation-related Business” เพื่อรองรับประเทศลุ่มน้ำโขงที่เติบโตเร็วและจีนตอนใต้ นี่เป็นถ้อยคำที่สำคัญ เพราะหมายความว่าสนามบินไม่ได้ถูกมองแค่ในฐานะประตูรับนักท่องเที่ยวเข้าจังหวัด แต่ยังถูกออกแบบให้มีภารกิจทางเศรษฐกิจและการเชื่อมโยงในระดับภูมิภาคด้วย

ในแผนกลยุทธ์ของ AOT เอง ก็ยังระบุว่าท่าอากาศยานแม่ฟ้าหลวง เชียงราย มีขีดความสามารถรองรับผู้โดยสารอยู่ที่ 3 ล้านคนต่อปีในช่วงแผนปฏิบัติการปัจจุบัน และเป็นหนึ่งในสนามบินที่ถูกผลักดันด้านการกระตุ้นการเดินทางระหว่างประเทศพร้อมกับหาดใหญ่ ตัวเลขในแผนนี้สะท้อนว่าผู้บริหารสนามบินมองเชียงรายเป็นจุดที่ต้องเร่งขยายดีมานด์ระหว่างประเทศ ไม่ใช่ปล่อยให้พึ่งตลาดภายในประเทศเพียงอย่างเดียว

ตัวเลขคาดการณ์ระยะยาวส่งสัญญาณว่าเชียงรายอาจโตเร็วกว่ากรอบเดิม

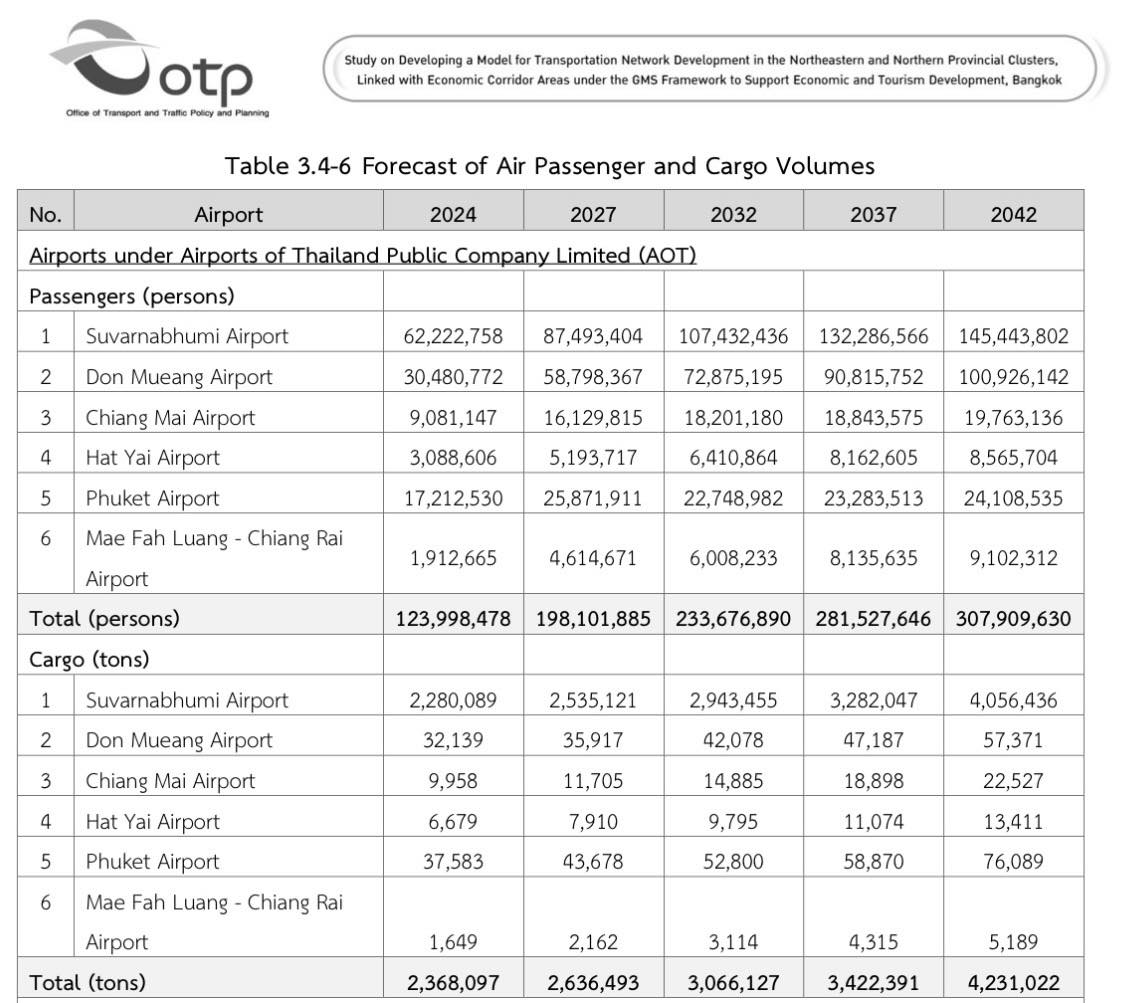

เมื่อหันกลับมาดูตารางพยากรณ์ในเอกสารประกอบที่แนบมา ซึ่งอ้างถึง Table 3.4-6 ของการศึกษาด้านเครือข่ายคมนาคมในกลุ่มจังหวัดภาคเหนือและภาคตะวันออกเฉียงเหนือภายใต้กรอบ GMS จะพบตัวเลขที่ชวนให้คิดต่ออย่างมาก สำหรับท่าอากาศยานแม่ฟ้าหลวง เชียงราย ปริมาณผู้โดยสารถูกคาดการณ์ไว้ที่ 1,912,665 คนในปี 2024 ก่อนจะเพิ่มเป็น 4,614,671 คนในปี 2027 ขยับเป็น 6,008,233 คนในปี 2032 และแตะ 9,102,312 คนในปี 2042 ส่วนปริมาณสินค้าเพิ่มจาก 1,649 ตันในปี 2024 เป็น 5,189 ตันในปี 2042 ข้อมูลชุดนี้ปรากฏอยู่ในรายงานการศึกษาของ สนข. ที่เผยแพร่เมื่อเดือนมีนาคม 2569 และยืนยันว่ามีการทำแบบจำลองพยากรณ์ปริมาณผู้โดยสารและสินค้าให้กับสนามบินในสังกัด AOT รวมท่าอากาศยานแม่ฟ้าหลวง เชียงรายด้วย

เมื่อคำนวณจากตัวเลขในตารางแนบ จะพบว่าอัตราเติบโตเฉลี่ยสะสมต่อปีของผู้โดยสารเชียงรายในช่วง 2024 ถึง 2042 อยู่ที่ประมาณ 9.05 เปอร์เซ็นต์ต่อปี ส่วนสินค้าอยู่ที่ประมาณ 6.58 เปอร์เซ็นต์ต่อปี และหากมองเฉพาะช่วง 2024 ถึง 2027 ผู้โดยสารถูกคาดว่าจะขยายตัวเฉลี่ยถึง 34.12 เปอร์เซ็นต์ต่อปี ซึ่งเป็นจังหวะเร่งตัวอย่างมีนัยสำคัญ ตัวเลขเช่นนี้ทำให้บทสนทนาเรื่องสนามบินเชียงรายไม่ควรหยุดอยู่แค่จำนวนเที่ยวบินใหม่ แต่ต้องไปต่อถึงคำถามเรื่องขีดความสามารถรองรับในอนาคต การจัดการภาคพื้น การเข้าเมือง ระบบขนส่งเชื่อมเมือง และคุณภาพบริการด้วย

ช่องว่างระหว่างแผนสนามบินกับแรงดึงของตลาด คือโจทย์ที่เชียงรายต้องอ่านให้ทัน

หากอ่านข้อมูลของ AOT ควบคู่กับตัวเลขคาดการณ์ในเอกสารแนบ จะเห็นช่องว่างที่มีนัยสำคัญ แผนเชิงปฏิบัติของสนามบินวางขีดความสามารถไว้ที่ 3 ล้านคนต่อปีในช่วงปัจจุบัน ขณะที่แบบจำลองระยะยาวของการศึกษาระดับนโยบายกลับประเมินว่าความต้องการเดินทางของเชียงรายอาจทะลุ 4.6 ล้านคนได้ตั้งแต่ปี 2027 ความแตกต่างนี้ไม่ได้แปลว่าใครผิดหรือใครถูก เพราะแต่ละชุดข้อมูลมีฐานคิดคนละแบบ ชุดหนึ่งเป็นแผนบริหารเชิงองค์กรในกรอบเวลาที่จำกัด อีกชุดเป็นแบบจำลองการเติบโตเชิงนโยบายและเครือข่ายคมนาคมระยะยาว

แต่สำหรับคนทำงานข่าวและผู้กำหนดนโยบายท้องถิ่น ช่องว่างนี้คือสัญญาณเตือนว่า หากเชียงรายเดินหน้าทำตลาดต่างประเทศจริงจังและโครงสร้างพื้นฐานชายแดนเริ่มเชื่อมถึงกันมากขึ้น ความต้องการอาจโตเร็วกว่าระบบรองรับในปัจจุบัน การเตรียมสนามบินจึงไม่ควรคิดเพียงมิติอาคารผู้โดยสาร แต่ต้องรวมถึงระบบเดินทางต่อเนื่อง การกระจายผู้โดยสารออกจากสนามบินอย่างมีประสิทธิภาพ และการวางประสบการณ์เมืองตั้งแต่วินาทีแรกที่นักท่องเที่ยวลงจากเครื่อง

เขตพัฒนาเศรษฐกิจพิเศษและโครงข่ายชายแดน กำลังทำให้เชียงรายไม่ใช่ปลายทางโดดเดี่ยว

อีกชิ้นส่วนที่ทำให้เที่ยวบินสิงคโปร์–เชียงรายมีความหมายมากขึ้น คือภาพรวมโครงสร้างพื้นฐานชายแดนของจังหวัด ข้อมูลของสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติระบุว่า เขตพัฒนาเศรษฐกิจพิเศษเชียงรายครอบคลุม 21 ตำบลใน 3 อำเภอ คือ แม่สาย เชียงแสน และเชียงของ รวมพื้นที่ 952,266 ไร่ พร้อมกับมีการลงทุนโครงสร้างพื้นฐานสำคัญต่อเนื่อง เช่น การขยายทางหลวงหมายเลข 1290 ช่วงเชียงแสน–เชียงของเป็น 4 ช่องจราจร และการขับเคลื่อนโครงการรถไฟทางคู่เด่นชัย–เชียงราย–เชียงของ ซึ่งสภาพัฒน์ระบุว่าจะช่วยหนุนกิจกรรมทางเศรษฐกิจของระเบียงภาคเหนือมากขึ้นเมื่อก่อสร้างแล้วเสร็จในปี 2571

เมื่อมองจากแผนที่ประกอบที่แนบมา จะเห็นว่าถนน ด่านชายแดน สะพานข้ามแม่น้ำ การพัฒนาศูนย์เปลี่ยนถ่ายรูปแบบการขนส่ง และแนวรถไฟกำลังทำให้สามอำเภอชายแดนของเชียงรายเริ่มร้อยกันเป็นเครือข่ายเดียวกันมากขึ้น ความเปลี่ยนแปลงนี้ทำให้สนามบินแม่ฟ้าหลวง เชียงรายไม่ได้ทำหน้าที่รับผู้โดยสารเพื่อเข้าเมืองเชียงรายเท่านั้น แต่มีศักยภาพจะเป็นประตูเชื่อมการเดินทางสู่เชียงแสน เชียงของ แม่สาย และพื้นที่เศรษฐกิจชายแดนที่กำลังเติบโตตามมา

เมื่อเวลเนสกลายเป็นตลาดจริง เชียงรายต้องตอบให้ได้ว่าจะขายอะไร

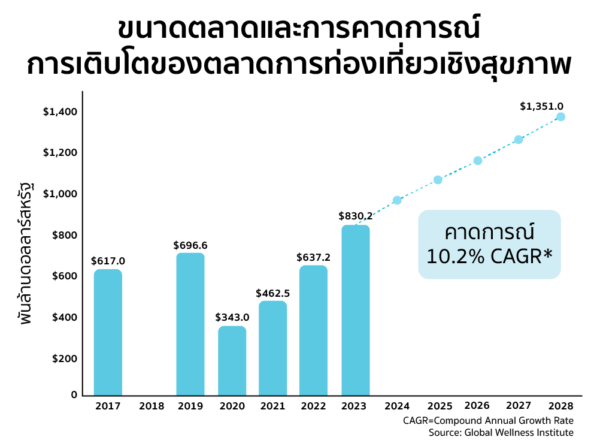

ภาพใหญ่ของตลาดโลกช่วยอธิบายว่าทำไมเส้นทางนี้ถึงมีความหมายเกินกว่าการเพิ่มความถี่ของเที่ยวบิน ข้อมูลจาก TAT Review อ้างอิง Global Wellness Institute ระบุว่า ตลาด Wellness Tourism ทั่วโลกมีมูลค่า 830.2 พันล้านดอลลาร์สหรัฐในปี 2023 คิดเป็น 7.8 เปอร์เซ็นต์ของการเดินทางท่องเที่ยวทั้งหมด และคาดว่าจะเพิ่มเป็น 1,351 พันล้านดอลลาร์สหรัฐในปี 2028 ด้วยอัตราเติบโตเฉลี่ย 10.2 เปอร์เซ็นต์ต่อปี นักท่องเที่ยวเชิงสุขภาพระหว่างประเทศมีค่าใช้จ่ายเฉลี่ย 1,668 ดอลลาร์สหรัฐต่อทริป สูงกว่านักท่องเที่ยวทั่วไป 36 เปอร์เซ็นต์ ขณะที่นักท่องเที่ยวเชิงสุขภาพภายในประเทศใช้จ่ายสูงกว่าตลาดทั่วไปยิ่งกว่าเดิม

ด้าน GWI ระบุเพิ่มว่าในปี 2024 ประเทศไทยมีขนาดเศรษฐกิจสุขภาพ 42.7 พันล้านดอลลาร์สหรัฐ อยู่อันดับ 24 ของโลก อันดับ 9 ของเอเชียแปซิฟิก และมีมูลค่าการใช้จ่ายด้าน Wellness Tourism ราว 14 พันล้านดอลลาร์สหรัฐ หลังขยายตัว 36.4 เปอร์เซ็นต์จากปีก่อน นั่นแปลว่าประเทศไทยไม่ได้ยืนอยู่หน้าประตูของตลาดนี้อีกต่อไป แต่เดินเข้าไปอยู่ในสนามแข่งขันแล้ว เพียงแต่คำถามคือจังหวัดใดจะสามารถแปลงเทรนด์ดังกล่าวให้เป็นรายได้จริงได้มากที่สุด

สำหรับเชียงราย คำตอบเบื้องต้นปรากฏอยู่ในเอกสารภาพประกอบที่แนบมา ซึ่งสรุปเอกลักษณ์การท่องเที่ยวเชิงสุขภาพของภูมิภาคต่าง ๆ ในไทย โดยภาคเหนือตอนบนถูกวางจุดเด่นไว้ที่ศาสตร์การแพทย์แผนล้านนาและสมุนไพรพื้นเมือง วัดและศูนย์ปฏิบัติธรรมที่เหมาะกับการทำสมาธิและฟื้นฟูสุขภาพจิต อาหารพื้นเมืองเพื่อสุขภาพ และการใช้ภูมิประเทศภูเขาเชื่อมกับประสบการณ์พักผ่อนในอากาศบริสุทธิ์ หากอ่านควบคู่กับภาพลักษณ์ของเชียงรายในตลาดต่างประเทศ เมืองนี้มีทุนตั้งต้นครบเกือบทุกองค์ประกอบ แต่โจทย์ยังอยู่ที่การทำให้สิ่งเหล่านี้ถูกจัดแพ็กและสื่อสารออกไปเป็น “ผลิตภัณฑ์เวลเนส” ที่ชัดเจน ไม่ใช่เพียงรายการสถานที่ท่องเที่ยวกระจัดกระจาย

กลุ่มเป้าหมายของตลาดโลกตรงกับต้นทุนของเชียงรายมากกว่าที่คิด

TAT Review ยังระบุว่า กลุ่มเป้าหมายของการท่องเที่ยวเชิงสุขภาพในระดับโลกแบ่งได้ตั้งแต่คนใส่ใจสุขภาพ คนรุ่นใหม่วัยทำงานที่ต้องการรีเซ็ตชีวิต ผู้สูงวัยที่มองหาการฟื้นฟูร่างกายและชะลอวัย ไปจนถึงนักท่องเที่ยวระดับพรีเมียมที่พร้อมจ่ายเพื่อคุณภาพและบริการพิเศษ รวมถึงนักเดินทางต่างชาติที่นิยมผสมผสานการพักผ่อนกับการดูแลสุขภาพและสนใจวัฒนธรรมท้องถิ่น สมุนไพร และการแพทย์แผนไทย

หากเทียบกับเชียงราย จะพบว่าจังหวัดนี้มีความได้เปรียบเชิงโครงสร้างอยู่ไม่น้อย เพราะเป็นเมืองที่ยังมีทั้งธรรมชาติ ความสงบ ศิลปะร่วมสมัย วิถีชา–กาแฟ ชุมชนชาติพันธุ์ อาหารท้องถิ่น และพื้นที่ทางจิตวิญญาณอยู่ในระยะเดินทางไม่ไกลกันมากนัก สิ่งที่ยังขาดไม่ใช่ต้นทุน แต่คือการเชื่อมต้นทุนเหล่านี้เข้ากับการเข้าถึงจากต่างประเทศอย่างเป็นระบบ และนี่เองที่ทำให้เที่ยวบินตรงจากสิงคโปร์เริ่มมีนัยสำคัญในฐานะ “สะพานของตลาด” มากกว่าจะเป็นเพียง “สะพานของการเดินทาง”

จากผู้โดยสารสู่สินค้า เส้นทางบินใหม่ยังเปิดโจทย์ด้านโลจิสติกส์

อีกมิติที่ไม่ควรถูกมองข้ามคือด้านสินค้า ตามตัวเลขคาดการณ์ในเอกสารแนบ ปริมาณขนส่งสินค้าทางอากาศของสนามบินแม่ฟ้าหลวง เชียงราย ถูกประเมินว่าจะเพิ่มจาก 1,649 ตันในปี 2024 เป็น 5,189 ตันในปี 2042 แม้อัตราเติบโตจะไม่หวือหวาเท่าผู้โดยสาร แต่การเติบโตต่อเนื่องระดับเฉลี่ย 6.58 เปอร์เซ็นต์ต่อปี สะท้อนว่าสนามบินเชียงรายมีโอกาสทำหน้าที่มากกว่าจุดรับ–ส่งนักท่องเที่ยว โดยเฉพาะหากจังหวัดสามารถต่อยอดสินค้าเกษตรมูลค่าสูง ผลิตภัณฑ์สุขภาพ สมุนไพร ชา กาแฟ หรือสินค้าที่ต้องการเชื่อมตลาดต่างประเทศด้วยระยะเวลาเร็วขึ้น

ในภาพนี้ เส้นทางสิงคโปร์–เชียงรายจึงไม่ได้มีนัยเฉพาะผู้โดยสาร แต่ยังเชื่อมกับคำถามเรื่องห่วงโซ่อุปทานของเชียงรายในอนาคตด้วยว่า เมืองชายแดนแห่งนี้จะใช้ประโยชน์จากการเชื่อมทางอากาศควบคู่ไปกับทางถนน ทางราง และพื้นที่เศรษฐกิจพิเศษอย่างไรให้เกิดมูลค่ามากกว่าเดิม

เมืองจะไปต่อได้ไกลแค่ไหน ขึ้นอยู่กับสิ่งที่อยู่นอกสนามบินด้วย

แม้เส้นทางบินตรงจะเป็นข่าวดี แต่ความสำเร็จของเชียงรายจะไม่ได้ตัดสินกันบนรันเวย์เพียงอย่างเดียว เพราะประสบการณ์ของนักเดินทางเริ่มตั้งแต่การลงเครื่อง ผ่านคนเข้าเมือง การหารถเข้าสู่ตัวเมือง การเชื่อมต่อไปยังแหล่งท่องเที่ยว การเข้าถึงข้อมูลหลายภาษา ไปจนถึงมาตรฐานบริการระหว่างเดินทาง หากเชียงรายต้องการดึงนักท่องเที่ยวเชิงสุขภาพ นักเดินทางพรีเมียม หรือกลุ่มที่ให้คุณค่ากับเวลาและคุณภาพ เมืองจำเป็นต้องจัดระเบียบระบบขนส่งและการสื่อสารให้ดีกว่าการพึ่งรถรับจ้างเฉพาะกิจหรือข้อมูลที่กระจัดกระจาย

ประเด็นนี้ยิ่งสำคัญเมื่อมองว่า AOT เองกำลังวางสนามบินเชียงรายให้เป็นประตูของธุรกิจการบินในลุ่มน้ำโขง ขณะที่โครงสร้างพื้นฐานชายแดนของจังหวัดกำลังเริ่มต่อเชื่อมกันมากขึ้น หากสิ่งที่เกิดขึ้นนอกสนามบินยังไม่พร้อม การเติบโตของเส้นทางบินอาจไปได้ไม่เต็มศักยภาพ แต่ถ้าระบบต่อเนื่องทั้งหมดถูกออกแบบให้รับกันดี เชียงรายก็มีโอกาสยกระดับจากเมืองท่องเที่ยวปลายทางสวยงาม ไปสู่เมืองยุทธศาสตร์ที่เชื่อมการท่องเที่ยว สุขภาพ การค้า และเศรษฐกิจชายแดนเข้าหากันได้จริง

จุดเปลี่ยนครั้งนี้จึงไม่ใช่คำว่าเปิดบิน แต่คือคำว่าเปิดบทใหม่

เมื่ออ่านข้อมูลทั้งหมดร่วมกัน เส้นทางสิงคโปร์–เชียงรายจึงเป็นมากกว่าการต่ออายุเที่ยวบินฤดูร้อน มันคือภาพสะท้อนว่าเชียงรายกำลังถูกวางตำแหน่งใหม่บนแผนที่เศรษฐกิจและการท่องเที่ยวของภูมิภาค ตั้งแต่การมีสนามบินที่ถูกระบุบทบาทเชิงยุทธศาสตร์โดย AOT การได้รับแรงหนุนจาก ททท. ที่มองตลาดสิงคโปร์ในฐานะตลาดนักท่องเที่ยวมูลค่าสูง การมีแบบจำลองคาดการณ์ผู้โดยสารและสินค้าที่ยืดไปไกลถึงปี 2042 ไปจนถึงการที่โครงสร้างพื้นฐานในสามอำเภอชายแดนเริ่มจับต้องได้มากขึ้นเรื่อย ๆ

เชียงรายจึงอาจอยู่ในช่วงหัวเลี้ยวหัวต่อที่สำคัญที่สุดช่วงหนึ่งของทศวรรษนี้ หากเมืองสามารถแปลงเที่ยวบินตรงให้เป็นการเข้าถึงเชิงคุณภาพ แปลงโครงสร้างพื้นฐานให้เป็นโอกาสทางเศรษฐกิจ และแปลงต้นทุนทางวัฒนธรรมกับธรรมชาติให้เป็นข้อเสนอเวลเนสที่ชัดเจน เมืองนี้อาจไม่ได้เป็นเพียงปลายทางใหม่ของนักท่องเที่ยวจากสิงคโปร์ แต่จะกลายเป็นหนึ่งในประตูหลักของภาคเหนือที่เชื่อมไทยกับเอเชียตะวันออกเฉียงใต้ตอนล่างและอนุภูมิภาคลุ่มน้ำโขงอย่างเต็มตัวในระยะยาว

เครดิตภาพและข้อมูลจาก :

- เขียนโดย : กันณพงศ์ ก.บัวเกษร

- เรียบเรียงโดย : มนรัตน์ ก.บัวเกษร

- การท่องเที่ยวแห่งประเทศไทย

- Scoot Media Release

- Mae Fah Luang Chiang Rai International Airport – CEI

- สำนักงานนโยบายและแผนการขนส่งและจราจร

- สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ

- TAT Review Magazine

- Global Wellness Institute

- โครงการศึกษาพฤติกรรมเชิงลึกของนักท่องเที่ยวต่างประเทศกลุ่มการท่องเที่ยวเชิงสุขภาพ(Wellness Tourism) (การท่องเที่ยวแห่งประเทศไทย)

MOST POPULAR

FOLLOW ME

NEWS UPDATE

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}