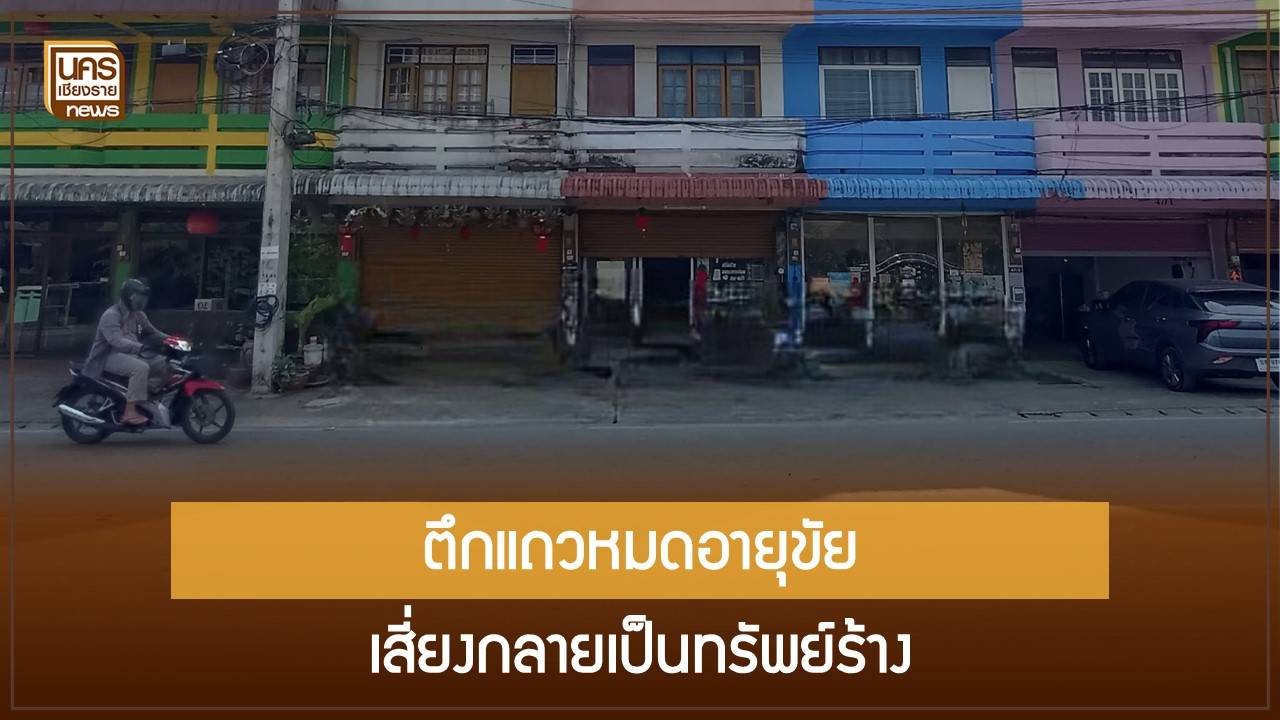

หมดอายุขัยทางเศรษฐกิจ? เมื่อ “ตึกแถวไทย” ถูกดิสรัปต์—เจ้าของแห่ขาย ไร้คนซื้อ เสี่ยงกลายเป็นทรัพย์ร้างทั่วประเทศ

กรุงเทพฯ, 21 ตุลาคม 2568 — ยามเช้าบนถนนสายเก่าในเมืองรองของภาคเหนือ ประตูเหล็กบานม้วนของตึกแถวเรียงยาวยังคงถูกเปิด–ปิดเป็นจังหวะคุ้นตา แต่ป้าย “ขาย/ให้เช่า” กลับปรากฏถี่ขึ้นเรื่อย ๆ และค้างอยู่นานกว่าที่เคย สำหรับคนไทยหลายรุ่น “ตึกแถว” คือภาพจำของพลังเศรษฐกิจฐานราก—ค้าขายชั้นล่าง อยู่ชั้นบน เชื่อมบ้าน–ร้าน–ชุมชนเข้าไว้ด้วยกัน ทว่าในโลกธุรกิจที่เคลื่อนไปด้วยอีคอมเมิร์ซ โลจิสติกส์ดิจิทัล และความต้องการอยู่อาศัยรูปแบบใหม่ ทรัพย์สินรูปแบบนี้กำลังเผชิญการทดสอบครั้งใหญ่

รายงานของ สำนักข่าวมติชนออนไลน์ เมื่อ 20 ตุลาคม 2568 อ้างคำให้สัมภาษณ์ของ นายวสันต์ คงจันทร์ นายกสมาคมการขายและการตลาดอสังหาริมทรัพย์ ระบุชัดว่า “ตึกแถวคืออสังหาริมทรัพย์ที่ถูกดิสรัปต์เพราะหมดประโยชน์ใช้สอย” และ “ปัจจุบันมีตึกแถวหายไปจากตลาดแล้ว 50%” พร้อมย้ำว่าตึกแถวมือสอง “ขายยากมาก” โดยเฉพาะต่างจังหวัดที่ไม่ใช่โซนท่องเที่ยวหรือย่านการค้า แม้บางทรัพย์ที่บริษัทบริหารสินทรัพย์และธนาคารนำออกขายจะ ลดราคาถึง 50% ก็ยัง “ขายออกยาก” เหตุผลสำคัญ—คนไม่รู้จะซื้อไปทำอะไร

3 แรงดิสรัปต์ เมื่อ “หน้าร้าน” แพ้ “หน้าจอ”

- อีคอมเมิร์ซแทนหน้าร้าน

พฤติกรรมซื้อขายเคลื่อนไปสู่แพลตฟอร์มออนไลน์อย่างรวดเร็ว ต้นทุนการเปิดร้านค้าบนแพลตฟอร์มและสื่อสังคมต่ำกว่าการเช่าหรือซื้ออาคารพาณิชย์ ขณะที่ระบบโลจิสติกส์–ชำระเงิน–โฆษณาดิจิทัลครบวงจร ทำให้ SMEs จำนวนมาก “ไม่จำเป็น” ต้องมีหน้าร้านอีกต่อไป ส่งผลตรงต่ออุปสงค์ตึกแถวที่เคยรองรับร้านโชห่วย ร้านอะไหล่ ร้านอาหารแบบคลาสสิก - ข้อจำกัดด้านการอยู่อาศัย–ทำเล–ที่จอดรถ

ตึกแถวจำนวนมากอยู่ในย่านดั้งเดิมที่ ที่จอดรถขาดแคลน และแวดล้อมด้วยผังเมืองที่ไม่ได้รองรับรถยนต์ส่วนบุคคลอย่างปัจจุบัน ประกอบกับคุณภาพชีวิตสมัยใหม่ที่ผู้ซื้อรุ่นใหม่มักเลือกบ้านแนวราบในชานเมืองหรือคอนโดที่มีส่วนกลาง–ที่จอดครบ ทำให้ “อยู่ชั้นบน–ค้าชั้นล่าง” ไม่ตอบโจทย์ครัวเรือนยุคใหม่ - ความคาดหวังราคาจากการเก็งกำไร

ทำเลที่คาดว่าจะได้อานิสงส์จาก โครงสร้างพื้นฐานใหม่ เช่น รถไฟฟ้าสายสีเหลือง (ถนนลาดพร้าว) ทำให้เจ้าของบางราย “ตั้งราคาเผื่ออนาคต” แต่เมื่อตลาดจริง ไม่มีผู้ซื้อใช้งาน (end-user) ที่ชัดเจน ราคาเสนอขายจึง “ลอย” และทรัพย์แขวนยาว เกิดภาพ “ป้ายขายเรียงถี่” ที่เห็นทั้งในกรุงเทพฯ และหัวเมือง

สัญญาณตลาด ลด 50% ยังขายยาก–บางทำเลแปลงเป็นโรงแรมเล็ก–คอนโด

จากรายงานเดียวกัน ตลาดกำลัง แตกขั้ว ชัดเจน

- ต่างจังหวัด/ทำเลไม่ท่องเที่ยว ขายยากมาก แม้ลดราคาครึ่งหนึ่ง

- ทำเลท่องเที่ยว (เช่น เยาวราช) มีการปรับโฉมเป็น โรงแรมขนาดเล็ก รับนักท่องเที่ยว ห้องพักคืนละหลัก 1,000 บาทบวกลบ

- แนวรถไฟฟ้า บางช่วง ดีเวลลอปเปอร์ กว้านซื้อ เพื่อ พัฒนาเป็นคอนโด

- ราคาคงที่ในบางย่าน เช่น เยาวราช คูหาละ 40–50 ล้านบาท อยู่ระดับนี้มาหลายปี หรือแยกรัชดา–ลาดพร้าว คูหาละ 9–10 ล้านบาท ประกาศขายค้างนาน สะท้อนอุปสงค์จริงที่จำกัด

ภาพนี้ทำให้ผู้เล่นในตลาดรองอย่าง บริษัทบริหารสินทรัพย์ เองยัง “ไม่รีบรับตึกแถวเข้าพอร์ต” เพราะ ระบายช้า เสี่ยง ทรัพย์ร้าง สะสมกว้างขึ้น—คำเตือนที่ทำให้หลายคนย้อนนึกถึงโจทย์ “บ้านว่าง–ตึกว่าง” ในญี่ปุ่น

จากสัญลักษณ์การค้า…สู่โจทย์ “ใช้การอย่างไรในโลกใหม่”

“ตึกแถว” ไม่ใช่แค่ผลิตภัณฑ์อสังหาฯ แต่คือ โครงสร้างสังคม–เศรษฐกิจ ของเมืองไทยหลายทศวรรษ—แถวเดียวรองรับทั้ง ธุรกิจครอบครัว–ห้องเก็บของ–ห้องเช่า ในยุคที่เศรษฐกิจขับเคลื่อนด้วยการค้าปลีกออฟไลน์ แต่เมื่อ ซัพพลายเชน ของการค้าเปลี่ยน—สินค้าถูกเก็บใน คลังสินค้าชานเมือง, “หน้าร้าน” ย้ายไปอยู่บนจอ, “คอนเทนต์” กลายเป็นพนักงานขาย 24 ชั่วโมง—บทบาทของอาคารพาณิชย์ในเมืองจึงถูกท้าทายโดยตรง

สิ่งที่ตามมาคือ ต้นทุนโครงสร้าง ของตึกแถว—หน้ากว้าง 4 เมตร ลึก 12–16 เมตร, บันไดชัน, ระบบสาธารณูปโภคที่ไม่ได้ออกแบบสำหรับ ครัวสมัยใหม่/ระบบดับเพลิง/ลิฟต์โดยสาร—ทำให้การ “รีโนเวตเพื่ออยู่อาศัย” หรือ “ดัดแปลงเป็นธุรกิจใหม่” มีต้นทุน–ข้อจำกัดทางกฎหมาย สูงกว่าที่คิด โดยเฉพาะถ้าต้องยื่นขอเปลี่ยนการใช้ประโยชน์อาคารให้ถูกต้องตามกฎหมายควบคุมอาคาร มาตรฐานอัคคีภัย และผังเมืองรวม

ทำไมต่างจังหวัดเจ็บกว่า? 5 เหตุผลเชิงโครงสร้าง

- ทราฟฟิกคนเดินต่ำลง เมื่อศูนย์การค้า–ไฮเปอร์มาร์เก็ต–ไลฟ์สไตล์มอลล์กลายเป็นแหล่งจับจ่ายหลัก

- การย้ายฐานที่อยู่อาศัย จากใจเมืองสู่ชานเมือง/แนวถนนสายหลักที่มีที่จอดและพื้นที่ใช้สอยมากกว่า

- รายได้ท่องเที่ยวกระจุก ในเมืองท่องเที่ยวหลัก ทำให้ตึกแถวในเมืองที่พึ่งพานักท่องเที่ยวน้อย “ไม่มีดีมานด์ใหม่”

- ค่าขนส่ง–เดลิเวอรีที่ถูกลง ทำให้ร้านออนไลน์ “ข้ามทำเล” ไปขายทั่วเมืองโดยไม่ต้องมีหน้าร้าน

- การเข้าถึงแหล่งทุน–ความรู้ปรับโฉม ของผู้ถือครองรายย่อยยังจำกัด เมื่อเทียบกับดีเวลลอปเปอร์ในเมืองใหญ่

ทางเลือก “ปรับโฉม” มีจริง แต่ต้องจับคู่กับเงื่อนไขที่ถูกต้อง

- บูทีคโฮเทล/โฮสเทล เหมาะในย่านท่องเที่ยว–วัฒนธรรมที่ “เดินได้” แต่ต้องลงทุนระบบความปลอดภัย–ช่องทางหนีไฟ–เสียง–สุขาภิบาล

- คีตชัน/โกสต์คิทเช่น ใช้จุดแข็งของทำเลกลางเมืองเชื่อมเดลิเวอรี แต่ต้องลงทุนระบบครัว–จัดการกลิ่น–ข้อกำหนดเทศบัญญัติ

- โคเวิร์กกิง/สตูดิโอครีเอทีฟ เหมาะย่านศิลปะ–สตาร์ทอัพ–มหาวิทยาลัย แต่ต้องแก้ข้อจำกัดที่จอด–การสัญจร

- ไมโครฟูลฟิลเมนต์/พิกอัปพอยต์ จับตลาดอีคอมเมิร์ซท้องถิ่น แต่ต้องประเมินทราฟฟิก–ค่าเช่า–ผลตอบแทนต่อ ตร.ม.

- โค–ลิฟวิง/เซอร์วิสอะพาร์ตเมนต์ ต้องตีความรหัสอาคาร–มาตรฐานที่อยู่อาศัยใหม่–การระบายอากาศ–แสงธรรมชาติ–เสียงรบกวน

ข้อเท็จจริงสำคัญ คือการปรับโฉม “คูหาเดียว” มัก ไม่คุ้มทุน เท่าการ รวบแปลงหลายคูหา เพื่อเพิ่มหน้ากว้าง–พื้นที่ใช้สอย–ทางหนีไฟ และวางผังใหม่ให้รองรับการใช้งานสมัยใหม่ ซึ่งต้องอาศัย การรวมเจ้าของ ที่อาจใช้เวลาและการเจรจาซับซ้อน

คำเตือนจากตัวเลข “ลดครึ่งหนึ่งยังขายยาก” และเงาสะท้อน “บ้านว่าง” แบบญี่ปุ่น

คำกล่าวของนายวสันต์ว่าบางสินทรัพย์ “ต้องลด 50% จากราคาปกติก็ยังขายยาก” ไม่เพียงชี้ ความเครียดด้านราคา แต่ยังชี้ว่า ผู้ซื้อปลายทาง (end-user) ในหลายทำเล “แทบไม่มี” เทียบกับญี่ปุ่นที่มี บ้านว่าง (Akiya) กระจายตัวสูงในเมืองรอง ประเด็นนี้จึงไม่ใช่เรื่อง “ความสวยงามของอาคารเก่า” แต่คือ ความสามารถในการใช้ประโยชน์ทางเศรษฐกิจ ของทรัพย์สินที่ต้องการ นโยบาย–แรงจูงใจ–ความร่วมมือ มากกว่าปล่อยให้ตลาดแก้เอง

7 แนวทางเชิงระบบ จาก “ทรัพย์แขวน” สู่ “ทรัพย์หมุนเวียน”

- อินเซนทีฟภาษีเพื่อการรีโนเวตเชิงอนุรักษ์

ลดหย่อนภาษีที่ดิน–สิ่งปลูกสร้างชั่วคราวสำหรับผู้รีโนเวตอาคารพาณิชย์เพื่อนำกลับมาใช้ประโยชน์ในกิจการที่ผังเมืองสนับสนุน - กองทุน/สินเชื่อดอกเบี้ยพิเศษเพื่อการปรับปรุงตึกแถว

สินเชื่อยืดหยุ่นสำหรับ “รวมคูหา–ติดตั้งระบบความปลอดภัย–ปรับโครงสร้าง” โดยร่วมมือธนาคารพาณิชย์–กองทุนท้องถิ่น - การรวมกลุ่มเจ้าของ (Block Assembly)

เทศบาล/จังหวัดเป็น “ตัวกลาง” ให้เจ้าของคูหาติดกันหารือแนวทางการรวม–รีโนเวต–ร่วมลงทุน เพื่อให้เกิดขนาดเศรษฐกิจ (economies of scale) - ผังเมือง “โซนประสบการณ์”

อนุญาตการใช้ประโยชน์ผสม (mixed-use) และผ่อนผันจอดรถ–ทางเท้า ในย่านที่กำหนดให้เป็น ย่านเดินได้ (walkable district) พร้อมพื้นที่สีเขียว–ทางจักรยาน - มาตรฐานความปลอดภัย–อัคคีภัย “ทางลัดที่ปลอดภัย”

จัดทำคู่มือ–แบบมาตรฐานสำหรับอาคารพาณิชย์รีโนเวต เพื่อลดเวลา–ความไม่แน่นอนในการยื่นขออนุญาต แต่ยังคงความปลอดภัยเต็มรูปแบบ - ตลาดชั่วคราว–อีเวนต์ครีเอทีฟ ดึงทราฟฟิก

เมืองสามารถปล่อยใช้ชั่วคราว (temporary use) กับคูหาว่าง เป็นป๊อปอัปโชว์รูม–อาร์ตสเปซ–งานคราฟต์–สตรีทฟู้ดคุณภาพ เพื่อทดสอบดีมานด์จริง - ฐานข้อมูล “ทรัพย์ว่างโปร่งใส”

สร้างแพลตฟอร์มเผยแพร่ข้อมูลตึกแถวว่าง–สภาพอาคาร–เงื่อนไขการใช้ เพื่อลด ต้นทุนการค้นหา (search cost) ของนักลงทุน–ผู้ประกอบการรุ่นใหม่

สำหรับเจ้าของ เช็กลิสต์ 90–180 วันเพื่อตัดสินใจด้วยข้อมูล

- ประเมินศักยภาพเชิงพาณิชย์ ทราฟฟิกคนเดิน/ระยะถึงขนส่งสาธารณะ/ความหนาแน่นประชากร–สถานศึกษา–สำนักงาน

- วิเคราะห์โครงสร้าง–ต้นทุนรีโนเวต ระบบไฟ–น้ำ–บันได–พื้น–หลังคา–ผนังรับแรง, ปรับช่องเปิด–แสง–ระบายอากาศ

- เช็กกฎหมาย–ผังเมือง–อัคคีภัย การใช้ประโยชน์ที่อนุญาต/ที่จอด/จำนวนทางหนีไฟ/ระบบแจ้งเหตุ–สปริงเกลอร์

- สำรวจทางเลือกการใช้ โรงแรมเล็ก–โกสต์คิทเช่น–โคเวิร์กกิง–สตูดิโอ–ไมโครฟูลฟิลเมนต์–โค–ลิฟวิง (เทียบผลตอบแทน–ความเสี่ยง)

- ตัดสินใจ “ขาย/ถือ/รีโนเวต” ด้วยตัวเลข ทำ DCF งบลงทุน–ค่าเช่าเป้าหมาย–ระยะเวลาคืนทุน หาก “ขาย” อาจพิจารณา ขายยกแถว ให้ดีเวลลอปเปอร์เพื่อเพิ่มโอกาสปิดดีล

สำหรับท้องถิ่น ทำให้ “เดินได้–ลงทุนได้–อยู่ได้”

เมืองที่อยากเห็นย่านเก่าฟื้น ต้องทำงาน “สามชั้น” พร้อมกัน—โครงสร้างพื้นฐาน (ฟุตปาธ–ไฟ–ถังขยะ–ต้นไม้), กติกายืดหยุ่น (mixed-use–ที่จอดแบบรวมศูนย์–มาตรฐานปรับใช้), และ กิจกรรมสร้างชีวิต (มาร์เก็ต–เทศกาล–งานศิลปะ) เมืองที่ทำสามชั้นได้พร้อม จะเปลี่ยน “ตึกแถวว่าง” เป็น “ตึกแถวมีชีวิต” ได้เร็วกว่าการรอให้ตลาดทำเอง

จากตึกแถวสู่ทรัพยากรเมืองยุคใหม่

บทวิเคราะห์ของนายวสันต์—ที่ชี้ว่าตึกแถว ครึ่งหนึ่งหายไปจากตลาด และ ต้องลดราคา 50% ยังขายยาก—ไม่ใช่ “ข่าวร้าย” หากมองอีกด้าน มันคือ “สัญญาณเตือน” ให้ผู้มีส่วนได้เสียทุกฝั่ง ยอมรับความจริง ว่าฟังก์ชันเดิมของอาคารพาณิชย์กำลังหมดอายุในหลายทำเล แล้วหันมาร่วมกันออกแบบ ฟังก์ชันใหม่ ที่ตอบโจทย์เศรษฐกิจฐานบริการ–ดิจิทัล–ท่องเที่ยวคุณภาพ—ด้วยกติกาที่ชัด ระบบที่ช่วยได้ และการลงทุนที่ให้ผลตอบแทนคุ้มความเสี่ยง

ในบางย่าน—เยาวราช–เมืองเก่า–โครงการรถไฟฟ้า—เรามีตัวอย่าง การปรับโฉมที่เวิร์ก อยู่แล้ว สิ่งที่ต้องทำต่อคือขยายบทเรียนเหล่านั้นให้ ไปไกลกว่าศูนย์กลาง สู่เมืองรอง–อำเภอ–ย่านรอบนอก เพื่อไม่ให้ “ตึกแถว” กลายเป็น ทรัพย์ร้าง ที่ค่อย ๆ ดับไฟชุมชน แต่กลายเป็น ทรัพยากรเมือง ที่ช่วยสร้างงาน–สร้างกิจกรรม–สร้างตัวตนของย่านในยุคใหม่

สรุปตัวเลข–ข้อความชวนคิด

- ตึกแถวหายไปจากตลาด ~50% (ตามคำให้สัมภาษณ์ผู้เชี่ยวชาญ)

- ตึกแถวมืสองขายยาก แม้ลดราคา ~50% โดยเฉพาะต่างจังหวัด–ย่านไม่ท่องเที่ยว

- บางย่านท่องเที่ยว แปลงเป็น โรงแรมเล็ก (ค่าห้อง ~1,000 บาท/คืน)

- แนวรถไฟฟ้าบางช่วง ถูกกว้านซื้อพัฒนาเป็น คอนโด

- ราคาบางย่านทรงตัวหลายปี เยาวราช คูหาละ 40–50 ล้าน, แยกรัชดา–ลาดพร้าว คูหาละ 9–10 ล้าน

- บทเรียนญี่ปุ่น บ้าน–ตึกว่างเพิ่ม หากไม่เร่งหาฟังก์ชันใหม่–สร้างแรงจูงใจรีโนเวต

เครดิตภาพและข้อมูลจาก :

- มติชน – หมดยุค ‘ตึกแถว’ โดนเศรษฐกิจดิสรัป เจ้าของแห่ขาย ไร้คนซื้อ

- สมาคมการขายและการตลาดอสังหาริมทรัพย์

- ศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC)

- กรุงเทพมหานคร/กระทรวงมหาดไทย (กรมโยธาธิการและผังเมือง)

MOST POPULAR

FOLLOW ME

NEWS UPDATE

{kind=link}