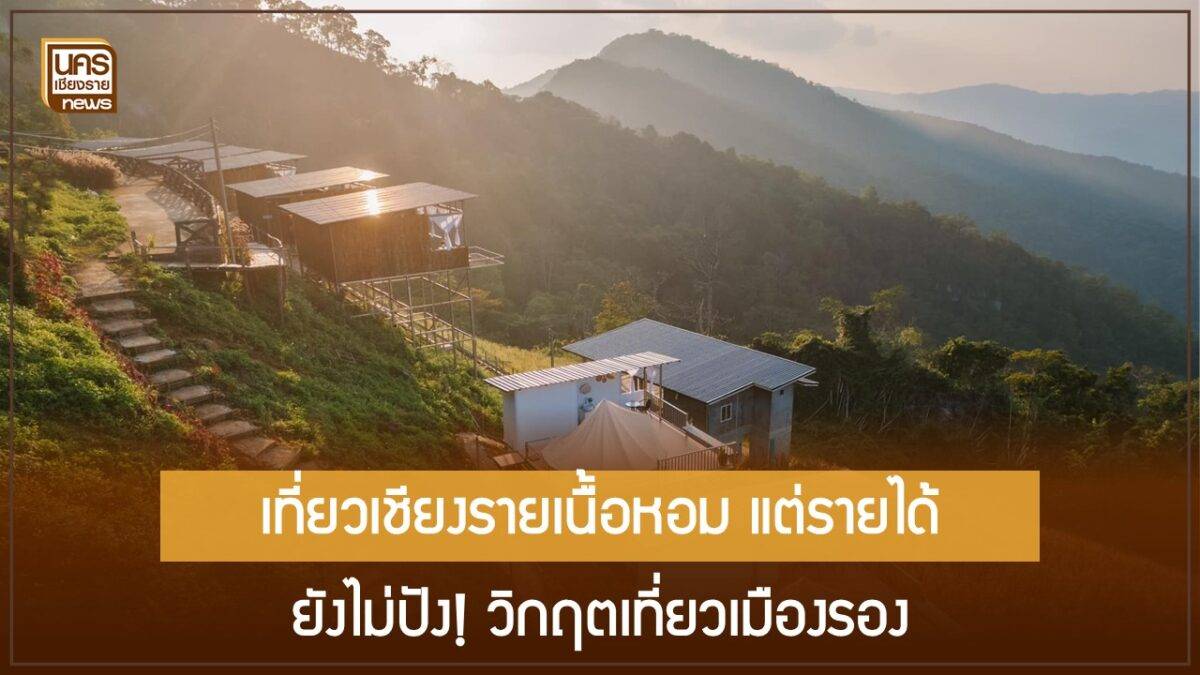

ท่องเที่ยวในประเทศครึ่งปีแรก 2568 โตชะลอตัว คนไทยเมินเมืองหลัก แห่เที่ยวเมืองรอง เชียงรายเนื้อหอม แต่รายได้ยังไม่ปัง!

สถานการณ์ตลาดท่องเที่ยวในประเทศ โตแต่ชะลอตัว เหตุปัจจัยลบหลายด้าน

เชียงราย, 10 กรกฎาคม 2568 – ศูนย์วิจัยกสิกรไทยเปิดเผยข้อมูลสำคัญเกี่ยวกับแนวโน้มการเดินทางท่องเที่ยวของคนไทยในช่วงครึ่งแรกของปี 2568 โดยระบุว่าการท่องเที่ยวในประเทศยังคงมีการเติบโตต่อเนื่อง ด้วยจำนวนการเดินทาง 101 ล้านคน-ครั้ง เพิ่มขึ้น 2.3% เมื่อเทียบกับปีที่แล้ว และสร้างรายได้รวม 574,426 ล้านบาท เพิ่มขึ้น 3.5% (YoY) อย่างไรก็ตาม ตัวเลขการเติบโตเริ่มแผ่วลงกว่าที่คาดไว้ และยังคงเผชิญแรงกดดันจากหลายปัจจัย ทั้งเหตุการณ์แผ่นดินไหวในบางพื้นที่ ความไม่แน่นอนทางเศรษฐกิจ และพฤติกรรมของคนไทยที่นิยมเดินทางไปต่างประเทศมากขึ้น ขณะเดียวกัน กำลังซื้อของผู้บริโภคบางกลุ่มยังคงอ่อนแอจากราคาสินค้าที่สูงขึ้น

เมืองหลักซบเซา เมืองรองรับอานิสงส์แต่รายได้ยังห่าง

ข้อมูลจากศูนย์วิจัยกสิกรไทยชี้ว่า หลายจังหวัดท่องเที่ยวหลัก เช่น กรุงเทพฯ กระบี่ อยุธยา และจันทบุรี กลับมีจำนวนนักท่องเที่ยวไทยลดลงในครึ่งปีแรก 2568 เมื่อเทียบกับปีก่อน สะท้อนแรงฉุดจากปัจจัยภายนอกทั้งเศรษฐกิจและการเมือง ทำให้ความเชื่อมั่นและรายได้ของผู้บริโภคลดลง ส่งผลให้เมืองหลักไม่สามารถรักษาฐานลูกค้าภายในประเทศได้เหมือนเดิม

ขณะเดียวกัน “เมืองรอง” หรือจังหวัดท่องเที่ยวรอง อาทิ เชียงราย สุพรรณบุรี สมุทรสงคราม และอุบลราชธานี กลับได้รับความสนใจจากนักท่องเที่ยวไทยมากขึ้น โดยเฉพาะเชียงรายที่กลายเป็นจุดหมายยอดนิยมสำหรับคนไทยที่ต้องการหลีกหนีความแออัดและแสวงหาประสบการณ์ใหม่ ๆ

ตลาดท่องเที่ยวครึ่งปีหลัง ยังโตแต่โตช้าลง

ศูนย์วิจัยกสิกรไทยคาดการณ์ว่าการเดินทางในประเทศครึ่งปีหลังจะเติบโตเพียง 1.4% (YoY) แม้มีมาตรการส่งเสริมจากรัฐ เช่น โครงการ “เที่ยวไทยคนละครึ่ง” ที่รัฐบาลสนับสนุนค่าโรงแรมและคูปองดิจิทัล แต่ผลกระทบจากเศรษฐกิจชะลอตัว และปัจจัยการเมือง ยังคงฉุดกำลังซื้อและความเชื่อมั่นของผู้บริโภคในวงกว้าง

เที่ยวต่างประเทศฮิต แพ็กเกจคุ้มค่า – “วีซ่าฟรี” ดึงคนไทยออกนอก

หนึ่งในสาเหตุสำคัญที่ทำให้การเติบโตของท่องเที่ยวในประเทศชะลอตัว คือแนวโน้มที่คนไทยนิยมเดินทางไปต่างประเทศมากขึ้น สืบเนื่องจากมาตรการวีซ่าฟรีของหลายประเทศและกลยุทธ์ของบริษัทนำเที่ยวที่เสนอแพ็กเกจราคาถูกและคุ้มค่า ตัวอย่างเช่น ทริปเกาหลีใต้ 4 วัน 2 คืน ราคาเฉลี่ยเพียง 6,000 บาท หรือเวียดนาม 7,000 บาท ซึ่งมีราคาดึงดูดใจเมื่อเทียบกับค่าใช้จ่ายการเที่ยวในประเทศที่สูงขึ้นทุกปี

เชียงรายขึ้นแท่นเมืองรองยอดนิยม แต่รายได้ยังน้อยกว่าเมืองหลัก

แนวโน้มใหม่ของตลาดท่องเที่ยวไทย คือการเที่ยว “เมืองรอง” ที่เพิ่มขึ้นอย่างมีนัยสำคัญ โดยเฉพาะเชียงรายที่ได้รับความนิยมสูงในหมู่นักท่องเที่ยวไทย สาเหตุสำคัญคือความต้องการหลีกเลี่ยงความแออัดในเมืองหลัก การค้นหาสถานที่เที่ยวใหม่ ๆ และการรีวิวผ่านโซเชียลมีเดียที่ช่วยผลักดันกระแส

ศูนย์วิจัยกสิกรไทยประเมินว่า สัดส่วนคนไทยเที่ยวเมืองรองปีนี้จะอยู่ที่ 41.4% เพิ่มจาก 41.3% ใน 5 เดือนแรก และเติบโตขึ้นถึง 32.3% เทียบกับก่อนโควิด-19 หลายจังหวัดเมืองรองมีนักท่องเที่ยวเกิน 2 ล้านคน อาทิ เชียงราย สุพรรณบุรี สมุทรสงคราม และอุบลราชธานี ตัวเลขนี้สูงกว่าเมืองหลักบางแห่ง เช่น สงขลา หรือพังงา

อย่างไรก็ตาม รายได้จากการท่องเที่ยวเมืองรองยังน้อยกว่าเมืองหลักมาก โดยรายได้จากเมืองรองอยู่ที่ 28% ของรายได้จากการท่องเที่ยวในประเทศ ขณะที่เมืองหลักคิดเป็น 72% ของรายได้ทั้งหมด

ค่าใช้จ่ายต่อทริปต่ำกว่าก่อนโควิด พฤติกรรมเปลี่ยน “ไปเช้า-เย็นกลับ”

แม้จำนวนนักท่องเที่ยวที่เดินทางไปเมืองรองจะสูงขึ้น แต่ค่าใช้จ่ายเฉลี่ยต่อคนต่อครั้งยังไม่ฟื้นตัวเท่าช่วงก่อนโควิด-19 ข้อมูลคาดว่าการใช้จ่ายในประเทศตลอดปี 2568 จะอยู่ที่ประมาณ 1.14 ล้านล้านบาท เติบโต 2% ค่าใช้จ่ายเฉลี่ยอยู่ที่ 4,100 บาท/คน/ครั้ง ซึ่งยังต่ำกว่าปี 2562 อย่างมีนัยสำคัญ

สาเหตุหลัก ได้แก่ เศรษฐกิจชะลอตัว พฤติกรรมการท่องเที่ยวแบบ “ไปเช้า-เย็นกลับ” ที่เพิ่มขึ้นจนคิดเป็น 51% ของการเดินทาง ค่าใช้จ่ายในเมืองรองก็ต่ำกว่ามาก เฉลี่ย 2,800 บาท/คน/ครั้ง เมื่อเทียบกับเมืองหลักที่ 5,000 บาท/คน/ครั้ง ค่าที่พักในเมืองรอง เช่น เชียงราย เฉลี่ย 1,850 บาทต่อคืน ต่ำกว่ากรุงเทพฯ หรือภูเก็ตที่ 3,500 บาทต่อคืน ขณะที่ค่าอาหารและของที่ระลึกก็ถูกกว่า

โอกาสและความท้าทาย เมืองรองดึงคนได้ แต่รายได้ต้องเร่งสร้างมูลค่าเพิ่ม

สถานการณ์นี้สะท้อนทั้งโอกาสและความท้าทายใหม่ของอุตสาหกรรมท่องเที่ยวไทย โดยเฉพาะเมืองรองอย่างเชียงรายที่ดึงดูดนักท่องเที่ยวจำนวนมาก แต่ยังไม่สามารถสร้างรายได้ต่อหัวได้เท่าเมืองหลัก

ความท้าทายสำคัญคือการออกแบบแคมเปญและประสบการณ์ท่องเที่ยวใหม่ ๆ ให้ตอบโจทย์กลุ่มเป้าหมายคนไทย พร้อมกับส่งเสริมให้เกิดการใช้จ่ายในท้องถิ่นมากขึ้น ทั้งจากการพัฒนาผลิตภัณฑ์ท่องเที่ยวใหม่ การยกระดับที่พัก อาหาร การบริการ และการส่งเสริมอัตลักษณ์ท้องถิ่น ควบคู่กับมาตรการของรัฐที่ช่วยจูงใจให้คนไทย “อยู่เที่ยว” เมืองรองนานขึ้นและใช้จ่ายมากขึ้น

เชียงรายกับเส้นทางการท่องเที่ยวไทยใหม่

ท่ามกลางความเปลี่ยนแปลงของพฤติกรรมนักท่องเที่ยวไทย เมืองรองอย่างเชียงรายยิ่งกลายเป็นจุดหมายที่ได้รับความสนใจสูง แต่ยังต้องเน้นพัฒนา “มูลค่า” ไม่ใช่แค่ “จำนวน” เพื่อเปลี่ยนการเติบโตเชิงปริมาณให้เป็นโอกาสทางเศรษฐกิจของพื้นที่อย่างยั่งยืน การสร้างกิจกรรมพิเศษ เทศกาล วัฒนธรรมท้องถิ่น และแหล่งท่องเที่ยวใหม่ ๆ จะเป็นหัวใจของกลยุทธ์ในอนาคตของ “เมืองรอง” เพื่อให้สมดุลทั้งจำนวนและรายได้ที่ยั่งยืน

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}