บ้านมือสองดิสรัปต์ตลาดบ้านใหม่ ยอดโอน “66%” ชี้ชัดพฤติกรรมผู้ซื้อไทยเปลี่ยน—จาก “โอนน้อย–ขายช้า” สู่ยุครีโนเวททำกำไร พร้อมจับตาเชียงรายปี 2568 “ตลาดของผู้ซื้อ” ท่ามกลางรีเจ็กต์เรตสินเชื่อสูง 70–80%

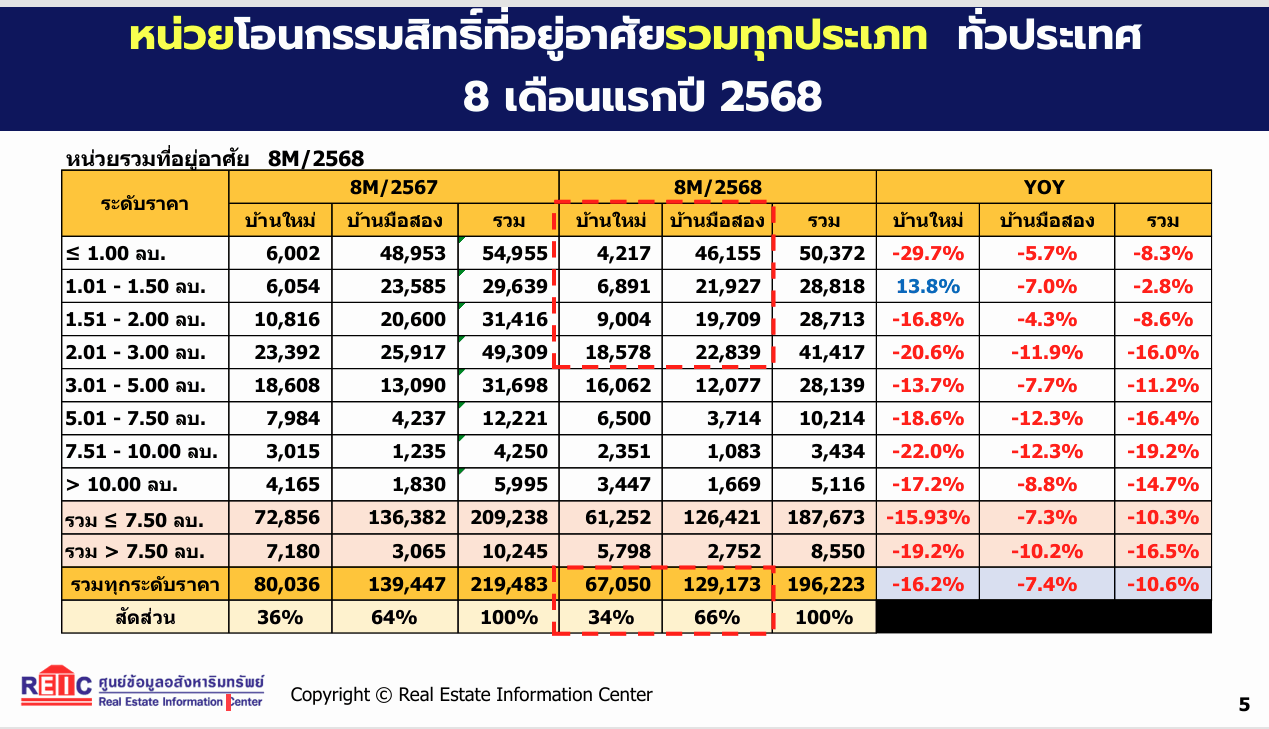

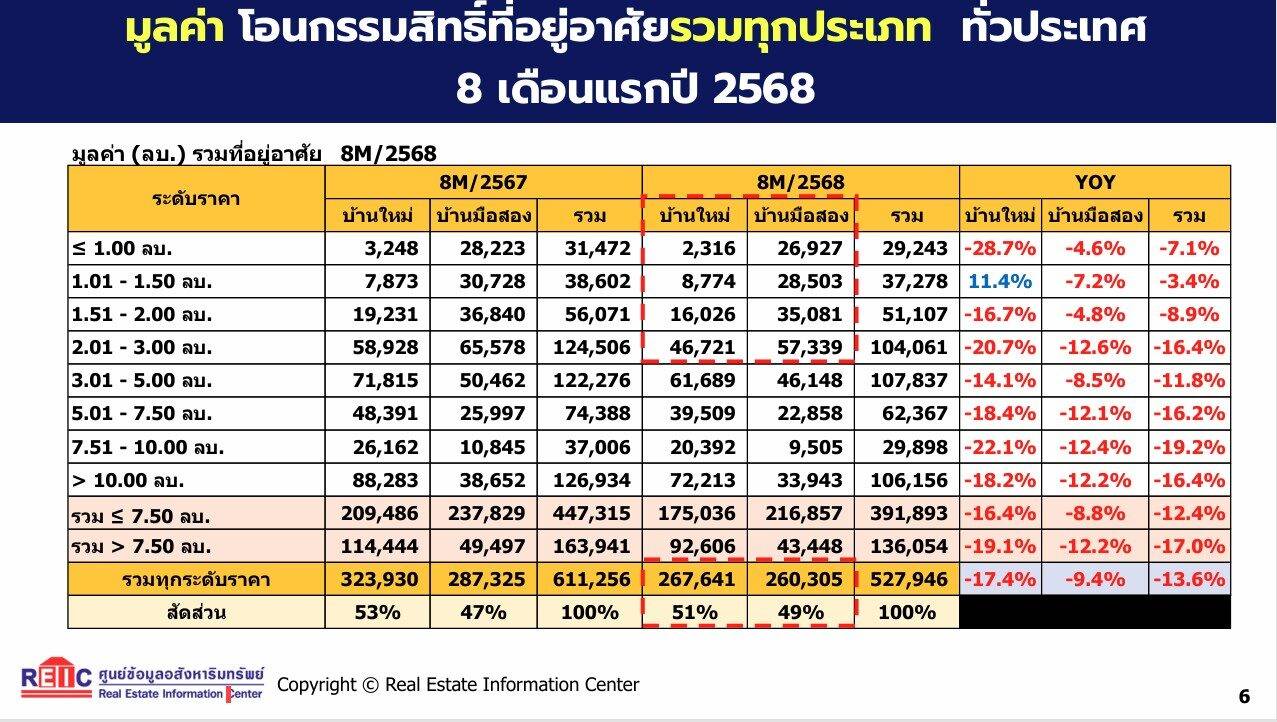

เชียงราย/กรุงเทพฯ, 2 พฤศจิกายน 2568 — ตลาดที่อยู่อาศัยไทยกำลังเคลื่อนตัวเข้าสู่จุดเปลี่ยนสำคัญ เมื่อ “บ้านมือสอง” ก้าวขึ้นมาเป็น “ตัวเลือกหลัก” ของผู้บริโภคและนักลงทุนอย่างชัดเจน สะท้อนผ่านตัวเลขการโอนกรรมสิทธิ์ทั่วประเทศ 8 เดือนแรกปี 2568 ที่แสดงให้เห็นว่า บ้านมือสองคิดเป็น 66% ของจำนวนโอนทั้งหมด (129,173 หน่วย) ขณะที่ บ้านใหม่มีสัดส่วน 34% (67,050 หน่วย) แม้ “มูลค่าโอน” บ้านใหม่กับบ้านมือสองจะ “สูสี” (ราว 51% ต่อ 49%) แต่จำนวนหน่วยของบ้านมือสองที่ “แซงเกินเท่าตัว” บ่งชี้ว่าตลาดกำลังเผชิญสภาวะ “โอนน้อย–ขายหมดช้า” และผู้ซื้อหันมาเลือก “ทรัพย์พร้อมรีโนเวท” ที่ต่อรองได้จริง—มากกว่า “รอโครงการใหม่” ที่ราคาเปิดตัวสูงขึ้นต่อเนื่อง

ในอีกด้านหนึ่ง “นักลงทุนอสังหาฯ รายย่อย” ใช้โอกาสนี้ปรับยุทธศาสตร์สู่ Flipping (ซื้อ–รีโนเวท–ขายต่อ) และ ซื้อ–ปรับปรุง–ปล่อยเช่า เพื่อสร้างมูลค่าเพิ่ม เฉพาะในไตรมาส 2/2568 ประกาศขายที่อยู่อาศัยมือสอง ทั้งประเทศแตะ 189,382 หน่วย (เพิ่มขึ้น 34.6%) ด้วยมูลค่ารวม 758,502 ล้านบาท (เพิ่มขึ้น 5.6%) สะท้อนแรงเสนอขายในกลุ่มราคาเข้าถึงง่าย โดย ราคาไม่เกิน 1 ล้านบาท มีสัดส่วนประกาศมากที่สุด 28.6% และ “ช่วงราคาใช้งานจริง” ของผู้ซื้อก็สอดรับกัน—หน่วยโอนส่วนใหญ่ อยู่ที่ ไม่เกิน 1 ล้านบาท (35.1%) รองลงมาคือ 2.01–3 ล้านบาท (18.2%) และ 1.01–1.50 ล้านบาท (17.0%) ทำให้ มาตรการรัฐลดค่าจดทะเบียนโอน–จำนองเหลือ 0.01% สำหรับที่อยู่อาศัย ≤ 7 ล้านบาท กลายเป็นตัวช่วยสำคัญหนุนดีมานด์ฐานกว้าง

ทำไม “บ้านมือสอง” จึงขึ้นเป็นพระเอก ราคา–ทำเล–โครงสร้าง–มาตรการรัฐ

- ราคาและการต่อรอง – ในสภาพเศรษฐกิจที่รายได้ครัวเรือนชะลอและต้นทุนชีวิตสูงขึ้น “บ้านมือสอง” ให้ความยืดหยุ่นด้านราคา ผู้ซื้อสามารถต่อรองโดยตรงกับเจ้าของ (รวมถึงของแถม/เฟอร์นิเจอร์/เครื่องใช้ไฟฟ้า) และ “ปรับงบรีโนเวทตามใจ” บนฐานราคาทุนที่ต่ำกว่าโครงการใหม่

- ทำเลเมืองที่หาได้จริง – ทำเลกรุงเทพฯ–ปริมณฑลหรือเมืองใหญ่ที่ใกล้ระบบขนส่งมวลชน กลายเป็น “ของหายาก” สำหรับโครงการเปิดตัวใหม่ (เพราะราคาที่ดินพุ่งสูง) ขณะที่บ้านมือสอง “มีทรัพย์หมุนเวียน” ในย่านเดิม ให้ผู้ซื้อ “ได้อยู่ในโครงสร้างเมืองจริง” ทันที

- สาม โครงสร้างก่ออิฐมอญ–ต่อเติมง่าย – บ้านมือสองจำนวนมากใช้ระบบก่อสร้างแบบดั้งเดิมที่ “มิตรกว่า” ต่อการทุบ–เจาะ–เปลี่ยนผังภายใน เพื่อออกแบบชีวิตตามสไตล์ตน ต่างจากบ้านยุคใหม่ที่ใช้แผ่นสำเร็จรูปซึ่งมีข้อจำกัดเชิงโครงสร้าง

- มาตรการรัฐหนุนกำลังซื้อ – มาตรการลดค่าธรรมเนียมโอน–จำนองลง 01% สำหรับราคาทรัพย์ไม่เกิน 7 ล้านบาท ครอบคลุม “บ้านมือสอง” ด้วยโดยตรง ลดต้นทุนวันโอนให้ผู้ซื้อจริง

ผลลัพธ์เชิงพฤติกรรมที่เห็นชัด คือ “คนไทยอยากถือครองทันที–ปรับแต่งได้–งบยืดหยุ่น” มากกว่าการ “รอโครงการใหม่” ที่ราคาเปิดสูงและเสี่ยงกู้ไม่ผ่าน

เสียงจากตลาดและพฤติกรรม Flipping รีโนเวทคือเกมเร่งมูลค่า

วสันต์ คงจันทร์ นายกสมาคมการขายและการตลาดอสังหาริมทรัพย์ อธิบายทิศทางตลาดปี 2568–2569 ว่า “บ้านมือสอง” จะยิ่งโดดเด่นขึ้น จากเหตุผลด้านกำลังซื้อไม่พอและ อัตรากู้ไม่ผ่าน สูงในบ้านราคาย่อมเยา เปิดพื้นที่ให้เกิด “ตลาดร่วมลงทุน” ระหว่างเจ้าของทรัพย์–นักลงทุน—ซื้อ–รีโนเวท–ขายต่อ แบบไม่ต้องรับโอนล่วงหน้าทั้งหมดเหมือนในอดีต ทำให้ วงจรสร้างมูลค่า (Value-add) เกิดขึ้นรวดเร็วขึ้น และสอดคล้องกับดีมานด์ที่นิยม “บ้านพร้อมอยู่–สวยจบ” ที่การเงินอนุมัติง่ายกว่าเพราะสภาพทรัพย์ชัดเจน

เคสศึกษา “เชียงราย 2567–2568” ตลาดของผู้ซื้อ—สภาพคล่องต่ำ แต่โอกาสเชิงโครงสร้างยังรออยู่

ภาพรวมตลาดที่อยู่อาศัยจังหวัดเชียงรายในปี 2567 เผชิญ “แรงกดดันสามชั้น” คือ (1) รีเจ็กต์เรตสินเชื่อสูงในกลุ่มบ้าน ≤ 3 ล้านบาท (70–80%) ทำให้กำลังซื้อฐานรากหายไปเป็นวงกว้าง (2) ยอดโอน 8 เดือนแรกปี 2567 ลดลงราว 20–25% สะท้อนการชะลอตัวของกิจกรรมซื้อขายทั้งมือหนึ่ง–มือสอง และ (3) อุปทานคงค้าง (Inventory Overhang) สูงกว่า 2,600 หน่วย/มูลค่ากว่า 1 หมื่นล้านบาท ขณะที่หน่วยขายใหม่ H1/2567 เพียง 102 หน่วย และ H2/2567 ราว 130 หน่วย—บ่งชี้ “ดีมานด์ใหม่” ที่ยังไม่ฟื้น

อย่างไรก็ดี เชียงรายยัง “ซ่อนมูลค่า” ระยะกลาง–ยาวจากสองปัจจัยโครงสร้างหลัก ได้แก่

- รถไฟทางคู่เด่นชัย–เชียงราย–เชียงของ มูลค่า 72,920 ล้านบาท ที่ผลักดัน “คาดการณ์มูลค่า” ที่ดินแนวสถานี (บางพื้นที่ราคาขยับแรงแล้ว) แม้ผลลัพธ์ต่อราคาบ้านมือสองทั้งตลาดอาจยังไม่ชัดเจนในปี 2568 แต่ถือเป็น Latent Value ที่พร้อม “ปลดล็อก” เมื่อโครงการคืบหน้าและเศรษฐกิจฟื้น (คาดเริ่มชัดเจน ตั้งแต่ 2569 เป็นต้นไป)

- โครงการ “เมืองซับน้ำ (Sponge City)” ระยะที่ 2 ของกรมโยธาธิการและผังเมือง (กำหนดสิ้นสุด สิงหาคม 2568) หากช่วยบรรเทาความเสี่ยงน้ำท่วมซ้ำซากได้จริง จะลด Risk Premium ที่ถ่วงราคาทรัพย์ในพื้นที่เสี่ยง และเปิดทางให้ราคาฟื้นในระยะถัดไป

บทสรุปเชิงกลยุทธ์สำหรับเชียงราย 2568 ตลาดยังเป็น “ของผู้ซื้อ” ผู้ที่ ถือเงินสด หรือมีความสามารถด้านสินเชื่อสูงจะมี อำนาจต่อรอง เหนือผู้ขายที่ต้องการสภาพคล่อง โดยเฉพาะในช่วงราคา 2–4 ล้านบาท และในทำเลที่ได้อานิสงส์จากโครงสร้างพื้นฐาน (แนวสถานีรถไฟทางคู่/โซนเมือง–สนามบิน–ม.แม่ฟ้าหลวง/แม่สาย) ส่วน “ผู้ขาย” ควรพิจารณา การลดราคาเฉพาะหน่วย (Unit-specific Discounting) ให้สอดคล้องกับการประเมินสินเชื่อและความต้องการจริง

ผู้บริโภคต้องรู้ 5 เทคนิคตรวจบ้านมือสอง “ก่อนตัดสินใจ”

- ถามที่มา–เหตุผลขาย–ความเสี่ยงแฝง

ตรวจสอบประวัติการถือครอง เหตุผลการขาย ปัญหาขัดแย้งกับชุมชน/มรดก–ข้อพิพาท และปัจจัยสิ่งแวดล้อม (น้ำท่วมง่าย/PM2.5/โรงงานใกล้เคียง) - เช็กโครงสร้าง–ระบบหลักให้ครบ

สำรวจรอยร้าวตรงกันสองฝั่งผนัง/คาน–เสา/พื้นทรุด ระบบไฟ–ประปา นัดเข้าชมหลายช่วงเวลา (แดดบ่าย/ฝนตก) เพื่อตรวจ “น้ำรั่ว–ระบาย” แล้วตัดสินใจว่าจะให้ผู้ขายซ่อมหรือ หักเป็นส่วนลด - ตรวจกรรมสิทธิ์–เอกสารของจริง

เทียบโฉนดกับสำเนาที่สำนักงานที่ดิน ป้องกันปลอมแปลง/อายัด/ข้อพิพาท หากซื้อจากผู้รับมอบอำนาจ ต้องขอดู ท.ด.21 และหลักฐานครบถ้วน - เช็กภาระกับนิติบุคคล–ใบปลอดหนี้

สอบถามหนี้ค่าส่วนกลางค้างชำระ ภาระจำยอม เส้นทางร่วมกับบุคคลภายนอก หรือความเสี่ยง “เขตเวนคืน” ขอ ใบปลอดหนี้ ประกอบวันโอน - สัญญา–ค่าใช้จ่ายวันโอนให้ชัด

ระบุราคาซื้อขาย ค่ามัดจำ ไทม์ไลน์ชำระส่วนที่เหลือ วันโอน และ “ใครจ่ายอะไรบ้าง” ให้ชัดเจน เพื่อใช้ยื่นกู้และลดปัญหาหน้างาน

ภาพใหญ่ระดับประเทศ “โอนน้อย–ขายช้า” กับบทเรียนเชิงนโยบาย

พอเศรษฐกิจฐานรากเปราะบางและ “รีเจ็กต์เรตสินเชื่อ” ในกลุ่มราคาเข้าถึงง่ายยังสูง ดีมานด์ที่แท้จริงก็ถูก “ตัดขา” อย่างเลี่ยงไม่ได้ แม้รัฐอัดมาตรการลดค่าธรรมเนียมช่วยวันโอน แต่ “การเข้าถึงสินเชื่อ” คือปัจจัยชี้เป็นชี้ตาย วงจรนี้ทำให้ตลาดปรับตัวโดยธรรมชาติ—คนหันไปหา “บ้านมือสอง” ที่ยืดหยุ่นกว่าทั้งราคาและทำเล ขณะที่ผู้ประกอบการบ้านใหม่ต้อง “ชะลอเปิดโครงการ” หรือออกโปรโมชันเชิงลึกเพื่อระบายสต็อก ความจริงเชิงโครงสร้างนี้ยืนยันว่าตลาดอสังหาฯ ไทยกำลังเดินเข้าสู่ ยุคคัดคุณภาพ–ประหยัดต้นทุน–มองมูลค่าแท้จริงของทำเลและโครงสร้าง มากกว่าการจ่ายแพงเพื่อ “ของใหม่” เพียงอย่างเดียว

ข้อเสนอเชิงนโยบายที่ควรพิจารณา

- กลไกสินเชื่อเฉพาะกิจ สำหรับกลุ่มรายได้ประจำ–อันดับเครดิตดี แต่ถูกคัดออกจากเกณฑ์ปัจจุบันบางประการ เพื่อลดรีเจ็กต์เรตในบ้านราคาเข้าถึงได้

- เร่งข้อมูลโปร่งใสด้านความเสี่ยงพื้นที่ (น้ำท่วม/ฝุ่น/อุตสาหกรรม) ให้ผู้ซื้อประเมินได้จริง ลดปัญหาซื้อพลาด–ขายยาก

- มาตรการปรับปรุงอาคารเก่า (Retrofit/Green Upgrade) ด้วยสิทธิประโยชน์ภาษี/ดอกเบี้ยพิเศษ เพื่อยกระดับสต็อกบ้านมือสองให้ประหยัดพลังงาน–อยู่อย่างยั่งยืน สอดคล้องนโยบายสิ่งแวดล้อม

วางหมากลงทุน–อยู่อาศัย ปี 2568 คีย์เวิร์ดคือ “เงินสด–ต่อรอง–เลือกทำเลที่มีอนาคต”

- สำหรับผู้ซื้ออยู่เอง โฟกัสบ้านมือสองในทำเลที่ใช้ชีวิตจริงได้ทันที (งาน–โรงเรียน–ขนส่งมวลชน) ตั้งงบรีโนเวท “เพื่อสุขภาพ–พลังงาน–ความปลอดภัย” เช่น ฉนวนกันร้อน/ระบบไฟ–น้ำ/วัสดุไม่อมฝุ่น ตรวจเอกสารให้ครบ ลดความเสี่ยงหลังโอน

- สำหรับนักลงทุน มองทรัพย์สภาพดีในย่านดีมานด์สูง (เมือง–แนวรถไฟฟ้า/สถานีรถไฟทางคู่ในอนาคต) ใช้กลยุทธ์ Value-add รีโนเวทให้ “สวยจบ” เพื่อลดเวลาถือครอง และออกแบบผลิตภัณฑ์ให้ “กู้ผ่านง่าย” (สเปก–เอกสารครบ) รองรับผู้ซื้อที่ใช้สินเชื่อ

- สำหรับผู้ขาย ยอมรับ “ตลาดของผู้ซื้อ” กำหนดราคาที่สะท้อนสภาพทรัพย์–ทำเล–ผลประเมินสินเชื่อ และ “ยืดหยุ่นเงื่อนไข” เพื่อเร่งปิดดีล (เช่น รับผิดชอบบางค่าใช้จ่ายวันโอน หรือซ่อมก่อนโอนบางรายการสำคัญ)

บ้านมือสอง = คำตอบของตลาดกำลังซื้อจริง

ตัวเลข 66% ของการโอนบ้านมือสองในช่วง 8 เดือนแรกปี 2568 ไม่ได้เป็นเพียงสถิติ แต่คือ “สัญญาณโครงสร้าง” ว่าผู้ซื้อไทยต้องการ ความคุ้มค่า–ทำเลจริง–ความยืดหยุ่น และระบบสินเชื่อในภาวะปัจจุบัน “เอื้อกับทรัพย์ที่ราคาสมจริง” มากกว่าการจ่ายแพงเพื่อโครงการเปิดใหม่ สภาพตลาด “โอนน้อย–ขายช้า” จึงไม่ได้ทำให้ตลาดหยุดหมุน ตรงกันข้าม—มันกำลัง “ย้ายเวที” ไปสู่เซกเมนต์ที่ ราคาต่อรองได้–ปรับแต่งได้–ตอบโจทย์ชีวิตได้ และนั่นคือเหตุผลว่าทำไมบ้านมือสองจึง “ดิสรัปต์” บ้านใหม่อย่างสิ้นเชิงในปีนี้

สำหรับ เชียงราย ปี 2568 ภาพรวมยัง “ทรงตัว–ซบเซา” แต่ โอกาส ยังชัดเจนในทำเลที่เกาะกระแส รถไฟทางคู่ และพื้นที่ที่ โครงการเมืองซับน้ำ ช่วยลดความเสี่ยงได้จริง ผู้ซื้อเงินสดและนักลงทุนที่ “ทำการบ้านดี–วิเคราะห์ความเสี่ยงเป็น–ต่อรองเป็น” จะเป็นผู้ชนะในรอบตลาดนี้ ขณะที่ผู้ขายที่ “เข้าใจราคา–ยืดหยุ่นเงื่อนไข” จะเร่งปิดการขายได้เหนือคู่แข่ง

ในตลาดที่ความแน่นอนต่ำ “ข้อมูล–วินัยทางการเงิน–ความยืดหยุ่น” คือสามขาของโต๊ะ ที่ทำให้การตัดสินใจซื้อ–ขาย ไม่ใช่การพนัน แต่เป็น ยุทธศาสตร์

เครดิตภาพและข้อมูลจาก :

- ศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC)

- นโยบายภาครัฐด้านค่าธรรมเนียมโอน–จำนอง

- สมาคมการขายและการตลาดอสังหาริมทรัพย์/Modern Property Consultant

- DDproperty

- สำนักงานที่ดินจังหวัดเชียงราย/สมาคมอสังหาริมทรัพย์เชียงราย

- กระทรวงคมนาคม/การรถไฟแห่งประเทศไทย (รฟท.) โครงการรถไฟทางคู่ เด่นชัย–เชียงราย–เชียงของ

- กรมโยธาธิการและผังเมือง โครงการ เมืองซับน้ำ (Sponge City) ระยะที่ 2

MOST POPULAR

FOLLOW ME

NEWS UPDATE

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}