วันที่ 6 มิถุนายน 2566 หัวหน้าพรรคและแคนดิเดตนายกรัฐมนตรี พรรคก้าวไกล โพสต์เฟซบุ๊ก “Pita Limjaroenrat – พิธา ลิ้มเจริญรัตน์” เรื่องว่า “ผมพร้อมสู้กับความพยายามคืนชีพ ITV เพื่อสกัดกั้นพวกเรา” โดยเนื้อหารายละเอียดระบุว่า

ตามที่ทราบกันดีว่า ตั้งแต่วันที่ 7 มีนาคม 2550 สำนักงานปลัดสำนักนายกรัฐมนตรีได้แจ้งบอกเลิกสัญญาเข้าร่วมงานและดำเนินการสถานีวิทยุโทรทัศน์ระบบ ยู เอช เอฟ ต่อบริษัท ไอทีวี จำกัด (มหาชน) (ITV) ส่งผลให้สัญญาร่วมงานฯ สิ้นสุดลง เป็นเหตุให้ ITV ไม่สามารถใช้คลื่นความถี่เพื่อประกอบกิจการกระจายเสียง กิจการโทรทัศน์ หรือกิจการโทรคมนาคม ได้นับแต่นั้นเป็นต้นมาจวบจนปัจจุบัน โดยผลของการบอกเลิกสัญญาดังกล่าวส่งผลให้สิทธิในคลื่นความถี่กลับมาเป็นของสำนักงานปลัดสำนักนายกรัฐมนตรี ซึ่งมอบหมายให้กรมประชาสัมพันธ์ดำเนินการให้บริการส่งวิทยุโทรทัศน์ระบบ ยู เอช เอฟ ต่อไป และเมื่อพระราชบัญญัติองค์การกระจายเสียงและแพร่ภาพสาธารณะแห่งประเทศไทย พ.ศ. 2551 มีผลใช้บังคับ โดยผลของมาตรา 57 ส่งผลให้คลื่นความถี่ดังกล่าวตกเป็นของ TPBS กรณีดังกล่าวยังคงเป็นข้อพิพาทเรียกร้องค่าเสียหายระหว่าง ITV กับสำนักงานปลัดสำนักนายกรัฐมนตรี จากการบอกเลิกสัญญาพิพาทโดยไม่ชอบด้วยกฎหมายยังอยู่ในการพิจารณาของศาลปกครองสูงสุด

เห็นได้ว่า นับแต่ ITV ถูกยกเลิกสัญญาเข้าร่วมงานและดำเนินการสถานีวิทยุโทรทัศน์ระบบ ยู เอช เอฟ ส่งผลให้ ITV ไม่สามารถใช้คลื่นความถี่เพื่อประกอบกิจการกระจายเสียง กิจการโทรทัศน์ หรือกิจการโทรคมนาคม สถานะความเป็นสื่อมวลชนจึงสิ้นสุดลงนับตั้งแต่วันที่ 7 มีนาคม 2550 นับแต่นั้นมา มูลค่าหุ้น ITV ก็ต่ำลงจนแทบไม่มีมูลค่าทางเศรษฐกิจ ต่อมา วันที่ 16 มีนาคม 2550 ศาลแต่งตั้งให้ผมเป็นผู้จัดการมรดกของคุณพ่อ และผมได้รับมอบหมายจากทายาทผู้มีสิทธิรับมรดกของคุณพ่อ ให้รับโอนหลักทรัพย์ซึ่งหนึ่งในนั้นคือ หุ้น ITV อันเป็นกองมรดกถือครองไว้แทนทายาทเรื่อยมา โดยที่หุ้น ITV ไม่มีมูลค่าทางเศรษฐกิจอีกต่อไป และต่อมาปี 2557 หุ้น ITV ถูกตลาดหลักทรัพย์แห่งประเทศไทยเพิกถอนหุ้นสามัญออกจากตลาดหลักทรัพย์ อันเป็นผลให้ไม่สามารถซื้อขายหุ้นในตลาดหลักทรัพย์ได้อีกต่อไป

สำหรับหุ้นตัวนี้ เป็นหนึ่งในหุ้นอันเป็นกองมรดกของคุณพ่อที่ผมถือครองแทนทายาทอื่น ซึ่งมีหุ้นหลายตัวที่ถูกเพิกถอนหุ้นสามัญออกจากตลาดหลักทรัพย์ และไม่มีมูลค่าทางเศรษฐกิจ เป็นเหตุให้ผมได้รับมอบหมายจากทายาทให้ถือครองหุ้นไว้แทนทายาทอื่น

จนเมื่อผมเข้ามาทำงานการเมืองในฐานะ ส.ส. บัญชีรายชื่อพรรคอนาคตใหม่ ก็ได้แจ้งบัญชีทรัพย์สินและหนี้สิน ต่อ ป.ป.ช. ในเรื่องนี้อย่างเปิดเผย ด้วยความบริสุทธิ์ใจทุกประการ

จนเมื่อมีการยุบพรรคอนาคตใหม่ ผมได้รับเลือกให้เป็นหัวหน้าพรรคก้าวไกล ผมและเพื่อ ส.ส. พรรคก้าวไกล ทุกคนได้ปฏิบัติหน้าที่ในสภาผู้แทนราษฎรอย่างเต็มที่ และในการเลือกตั้งล่าสุดนี้ ผมได้ลงสมัครเป็น ส.ส.บัญชีรายชื่อ และแคนดิเดตนายกรัฐมนตรีหนึ่งเดียวของพรรคก้าวไกล นำพาพรรคเข้าสู่การเลือกตั้ง 14 พฤษภาคม จนได้ความไว้วางใจจากประชาชนสูงที่สุด กว่า 14 ล้านเสียง

ท่ามกลางกระแสวิพากษ์วิจารณ์เกี่ยวกับปัญหาของบทบัญญัติเกี่ยวกับแนวทางการใช้การตีความเรื่องการถือหุ้นสื่อของผู้สมัคร ส.ส. และผู้ดำรงตำแหน่ง ส.ส. ขณะเดียวกันในทางข้อเท็จจริง เป็นที่ประจักษ์ว่า ITV ไม่ได้เผยแพร่ออกอากาศตั้งแต่ผลของการบอกเลิกสัญญาวันที่ 7 มีนาคม 2550 มีผลใช้บังคับแล้ว แต่ในช่วงเวลาปัจจุบันกลับมีความพยายามฟื้นคืนชีพให้ ITV กลายเป็นสื่อมวลชนเพื่อนำมาใช้เล่นงานผม

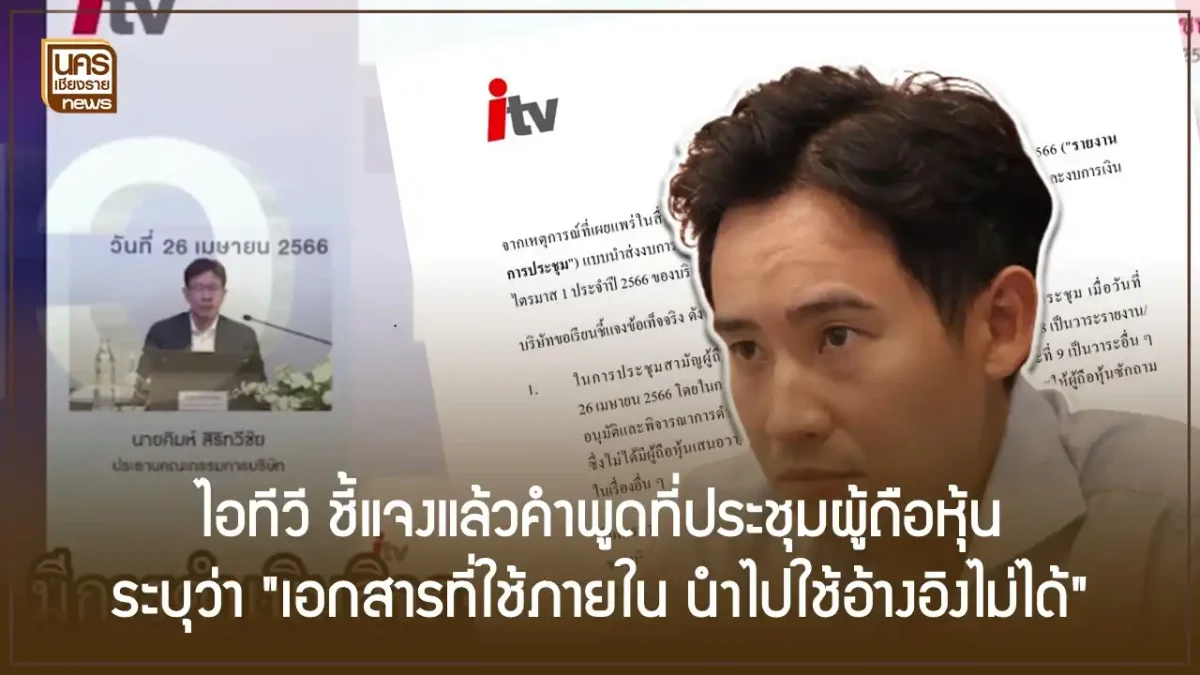

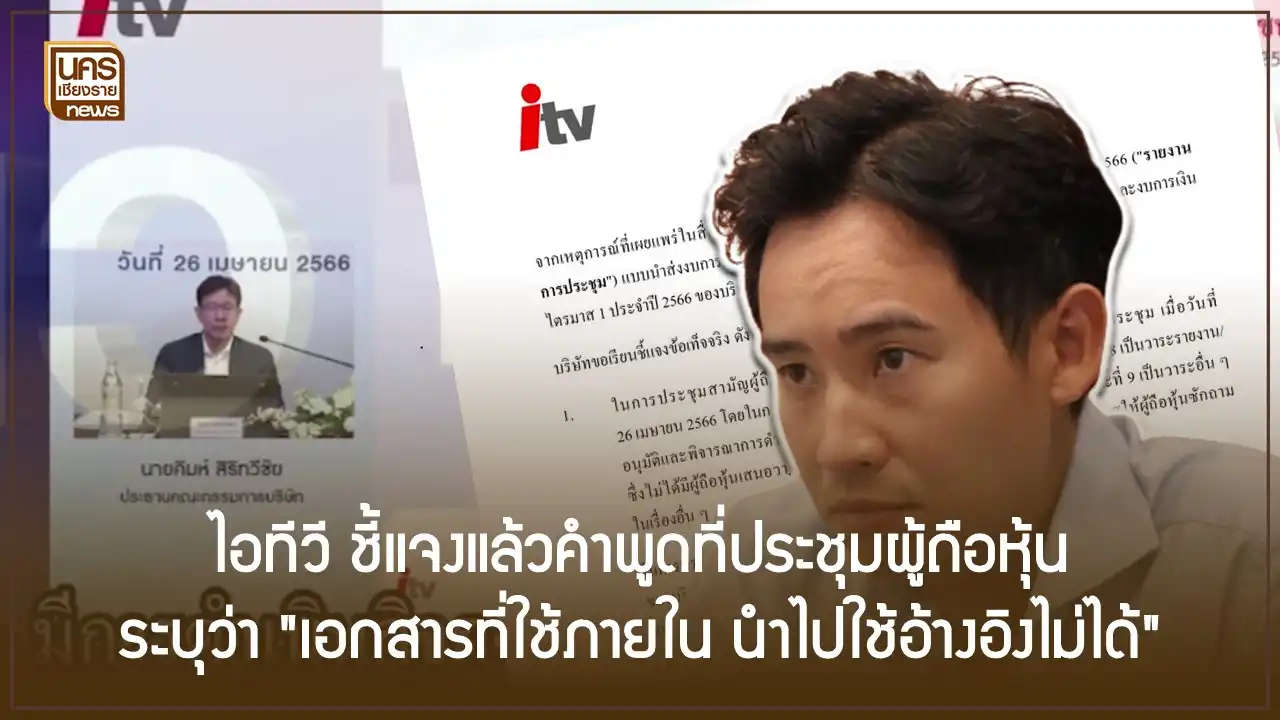

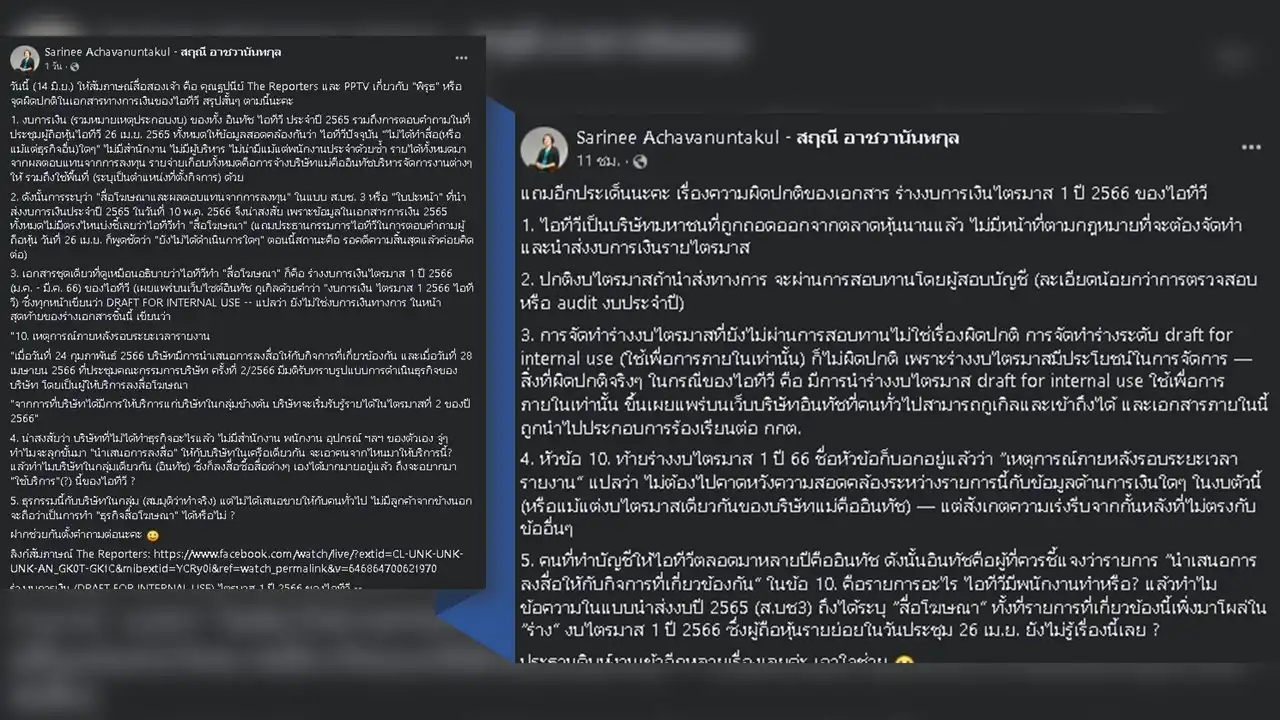

ผมจะยกข้อมูลตามแบบนำส่งงบการเงิน (ส.บช.3) ของ ITV เช่น ปีบัญชี 2561-2562 ระบุประเภทธุรกิจว่า “กิจกรรมของบริษัทโฮลดิ้งที่ไม่ได้ลงทุนในธุรกิจการเงินเป็นหลัก” ปีบัญชี 2563-2564 ระบุประเภทธุรกิจว่า “สื่อโทรทัศน์” โดยในส่วนสินค้า/บริการ ระบุว่า “ปัจจุบันไม่ได้ดำเนินการเนื่องจากติดคดีความ” ส่วนในปีบัญชี 2565 ระบุประเภทธุรกิจว่า “สื่อโทรทัศน์” โดยในส่วนสินค้า/บริการ ระบุว่า “สื่อโฆษณาและผลตอบแทนจากการลงทุน” ทั้งนี้ เนื้อหาในหมายเหตุงบการเงินไม่ปรากฏรายได้จากกิจการสื่อโทรทัศน์และสื่อโฆษณาตามที่ระบุประเภทธุรกิจไว้แต่อย่างใด โดยงบการเงินปีบัญชี 2565 มีการนำส่งงบการเงินต่อ DBD ในวันที่ 10 พฤษภาคม 2566 (ก่อนวันเลือกตั้ง เพียง 4 วัน)

แสดงให้เห็นว่า การจัดทำแบบนำส่งงบการเงินและข้อมูลในหมายเหตุประกอบงบการเงินมีความไม่สอดคล้องกัน และเป็นข้อพิรุธที่มีการเปลี่ยนแปลงข้อความที่ระบุในแบบนำส่งงบการเงิน จากเดิม “กิจกรรมของบริษัทโฮลดิ้งที่ไม่ได้ลงทุนในธุรกิจการเงินเป็นหลัก” แก้เป็น “สื่อโทรทัศน์” ทั้งๆ ที่ประกอบกิจการไม่ได้ และปีล่าสุดแก้เป็น “สื่อโฆษณาและผลตอบแทนจากการลงทุน” ทั้งๆ ที่ในหมายเหตุประกอบงบการเงินระบุรายได้จากดอกเบี้ยและการลงทุนในตราสารหนี้

และในรายงานการประชุมผู้ถือหุ้น ITV เมื่อวันที่ 26 เมษายน 2566 มีการตั้งคำถามของผู้ถือหุ้นบางรายว่า “บริษัท ไอทีวี มีการดำเนินการเกี่ยวกับสื่อหรือไม่” ซึ่งเป็นการตั้งคำถามที่ขอให้ทุกท่านที่มีใจเป็นธรรมพิจารณาว่า เป็นคำถามมีความมุ่งหมายทางการเมืองหรือไม่ และให้ท่านตอบตัวท่านเอง ว่านี่คือพฤติการณ์ความพยายามฟื้นคืนชีพ ITV ให้กลับมาเป็นสื่อมวลชน ใช่หรือไม่?

ด้วยข้อพิรุธหลายประการที่เกิดขึ้น เป็นเหตุให้ผมตัดสินใจหารือทายาทที่มอบหมายให้ผมถือครองหุ้น ITV ซึ่งเป็นมรดกของคุณพ่อไว้แทนทายาทอื่น จนได้ข้อสรุปร่วมกันว่า ให้ผมจัดการแบ่งมรดกหุ้น ITV ให้แก่ทายาทอื่นไปโดยสิ้นเชิง เพื่อป้องกันปัญหาจากกระบวนการฟื้นคืนชีพความเป็นสื่อมวลชนให้กับบริษัท ITV ที่กำลังดำเนินอยู่ในขณะนี้ ดังข้อพิรุธดังกล่าวข้างต้น

ผมขอเรียนทุกท่านว่า การต่อสู้คดีนี้ เมื่อพิจารณาตามแนวคำวินิจฉัยศาลรัฐธรรมนูญ ประกอบคำสั่งศาลฎีกาล่าสุดหลายคดี การพิจารณาว่าบริษัทใดประกอบกิจการสื่อมวลชนหรือไม่ และบุคคลใดมีลักษณะต้องห้ามในการถือหุ้นสื่อหรือไม่ ศาลพิจารณาจากข้อเท็จจริงหลายองค์ประกอบด้วยกัน ในชั้นนี้ หากศาลรัฐธรรมนูญเดินตามแนวคำวินิจฉัยที่ผ่านมา และรักษาความเป็นเอกภาพในการตีความบทบัญญัติแห่งกฎหมายเรื่องนี้ ผมมั่นใจอย่างยิ่งว่า ผมไม่มีลักษณะต้องห้ามในการสมัครรับเลือกตั้ง และไม่มีลักษณะต้องห้ามในการเป็นแคนดิเดตนายกรัฐมนตรีแต่อย่างใด

สำหรับข้อพิจารณาว่า บรรทัดฐานตามคำสั่งศาลฎีกา คดีหมายเลขแดงที่ ลต สสข 24/2566 (คดีชาญชัย อิสระเสนารักษ์) และคำสั่งศาลฎีกาล่าสุดหลายคดี อาจไม่ก่อผลผูกพันทางกฎหมายอย่างเคร่งครัดให้ศาลรัฐธรรมนูญต้องพิจารณาวินิจฉัยตามบรรทัดฐานเดียวกันก็ตาม แต่การรักษาความเป็นเอกภาพของระบบกฎหมายเป็นเครื่องค้ำจุนความยุติธรรมของนิติรัฐ เพื่อมิให้การใช้การตีความก่อให้เกิดผลประหลาดในระบบกฎหมาย กล่าวคือ หากปรากฏว่า ผู้ร้องในคดีตามคำสั่งศาลฎีกา คดีหมายเลขแดงที่ ลต สสข 24/2566 ซึ่งศาลฎีกามีคำสั่งให้เป็นบุคคลที่ไม่มีลักษณะต้องห้ามตามมาตรา 98 (3) ของรัฐธรรมนูญแห่งราชอาณาจักรไทย และพระราชบัญญัติประกอบรัฐธรรมนูญว่าด้วยการเลือกตั้งสมาชิกสภาผู้แทนราษฎร พ.ศ. 2561 มาตรา 42 (3) แล้ว ปรากฏว่า ต่อมา ผู้ร้องดังกล่าวได้รับเลือกตั้งเป็นสมาชิกสภาผู้แทนราษฎรและยังคงถือหุ้นในบริษัท แอดวานซ์ อินโฟร์ เซอร์วิส จำกัด (มหาชน) อยู่ และมีผู้ร้องเสนอเป็นคดีต่อศาลรัฐธรรมนูญเพื่อพิจารณาวินิจฉัยลักษณะต้องห้ามในการเป็นสมาชิกสภาผู้แทนราษฎรของบุคคลดังกล่าวตามมาตรา 101 (6) ประกอบมาตรา 98 (3) ของรัฐธรรมนูญแห่งราชอาณาจักรไทย แล้วปรากฏว่า ศาลรัฐธรรมนูญวินิจฉัยว่า บุคคลดังกล่าวมีลักษณะต้องห้ามตามมาตราดังกล่าวแล้ว โดยไม่พิจารณาเจตนารมณ์ของกฎหมายดังบรรทัดฐานคำสั่งศาลฎีกาข้างต้น กรณีย่อมก่อให้เกิดผลประหลาดและกระทบกระเทือนต่อความเป็นเอกภาพของระบบกฎหมายเป็นอย่างยิ่ง อันก่อให้เกิดความสั่นคลอนในความเชื่อถือและความไว้เนื้อเชื่อใจของประชาชนที่อยู่ภายใต้กฎหมายต่อระบบบรรทัดฐานทางกฎหมายของไทย ฉะนั้น เพื่อดำรงไว้ซึ่งความแน่นอนชัดเจนในระบบกฎหมายและรักษาครรลองการใช้การตีความกฎหมายให้สอดคล้องตามเจตนารมณ์ของบทบัญญัติรัฐธรรมนูญมาตรา 98 (3) และมาตรา 101 (6) ศาลรัฐธรรมนูญพึงรักษาความเป็นเอกภาพในการใช้และตีความบทบัญญัติรัฐธรรมนูญเดียวกันให้ก่อตั้งผลในทางกฎหมายที่เหมือนกัน อันเป็นมาตรฐานของระบบกฎหมายในอารยประเทศที่เป็นที่ยอมรับในสากล

และด้วยเหตุดังกล่าว ผมมีความมั่นใจว่า ก่อนที่ผมจะดำเนินการโอนหุ้น ITV นั้น บริษัท ITV ไม่ได้ประกอบกิจการสื่อมวลชนใดๆ ผมมั่นใจข้อเท็จจริงในอดีต แต่ข้อเท็จจริงที่จะเกิดขึ้นต่อจากนี้ผมไม่อาจคาดหมายได้ว่า บริษัท ITV จะถูกทำให้ฟื้นคืนชีพเป็นสื่อมวลชนอีกครั้งหรือไม่ การโอนหุ้นให้แก่ทายาทอื่นจึงเกิดขึ้น ไม่ใช่เป็นการโอนหุ้นเพราะหลีกหนีความผิดแต่อย่างใด

กระบวนการถัดจากนี้ ผมขอยืนยันทุกท่านว่า ผมมีความพร้อมอย่างเต็มที่ในการชี้แจงต่อ กกต. ไม่มีความเป็นห่วงหรือกังวลใดๆ ต่อกรณีนี้ และจะไม่เสียสมาธิในการทำงานเด็ดขาด

หลังจากนี้ผมจะเดินหน้าทำงานเตรียมการเปลี่ยนผ่านอำนาจ จัดตั้งรัฐบาลก้าวไกลที่มีพิธาเป็นนายกรัฐมนตรีให้สำเร็จจงได้ในที่สุด

ไม่มีใครหรืออำนาจไหน มาสกัดกั้นฉันทานุมัติของพี่น้องประชาชน ที่ได้แสดงออกไปเมื่อการเลือกตั้ง 14 พฤษภาคม ถึงกว่า 14 ล้านเสียง ได้อีกแล้ว

ขอให้ทุกท่านสบายใจ และเดินหน้าเปลี่ยนแปลงประเทศนี้ไปด้วยกันครับ

ซึ่งในกรณีนี้ได้มีนายสมชาย แสวงการ สมาชิกวุฒิสภา ออกมาระบุว่าการถือหุ้น ITV ของนายพิธา ลิ้มเจริญรัตน์ หัวหน้าพรรคก้าวไกล อาจจะขัดรัฐธรรมนูญ 4 มาตรา ขาดคุณสมบัติทั้งการเป็นแคนดิเดตนายกรัฐมนตรี และส.ส. นั้น ตนเองยังมั่นใจเหมือนเดิม เชื่อว่าจะชี้แจง และต่อสู้ได้ แต่ตอนนี้ยังต้องรอ กกต. ประสานมายังนายพิธา และพรรคก้าวไกลเพื่อให้เข้าไปชี้แจงก่อน