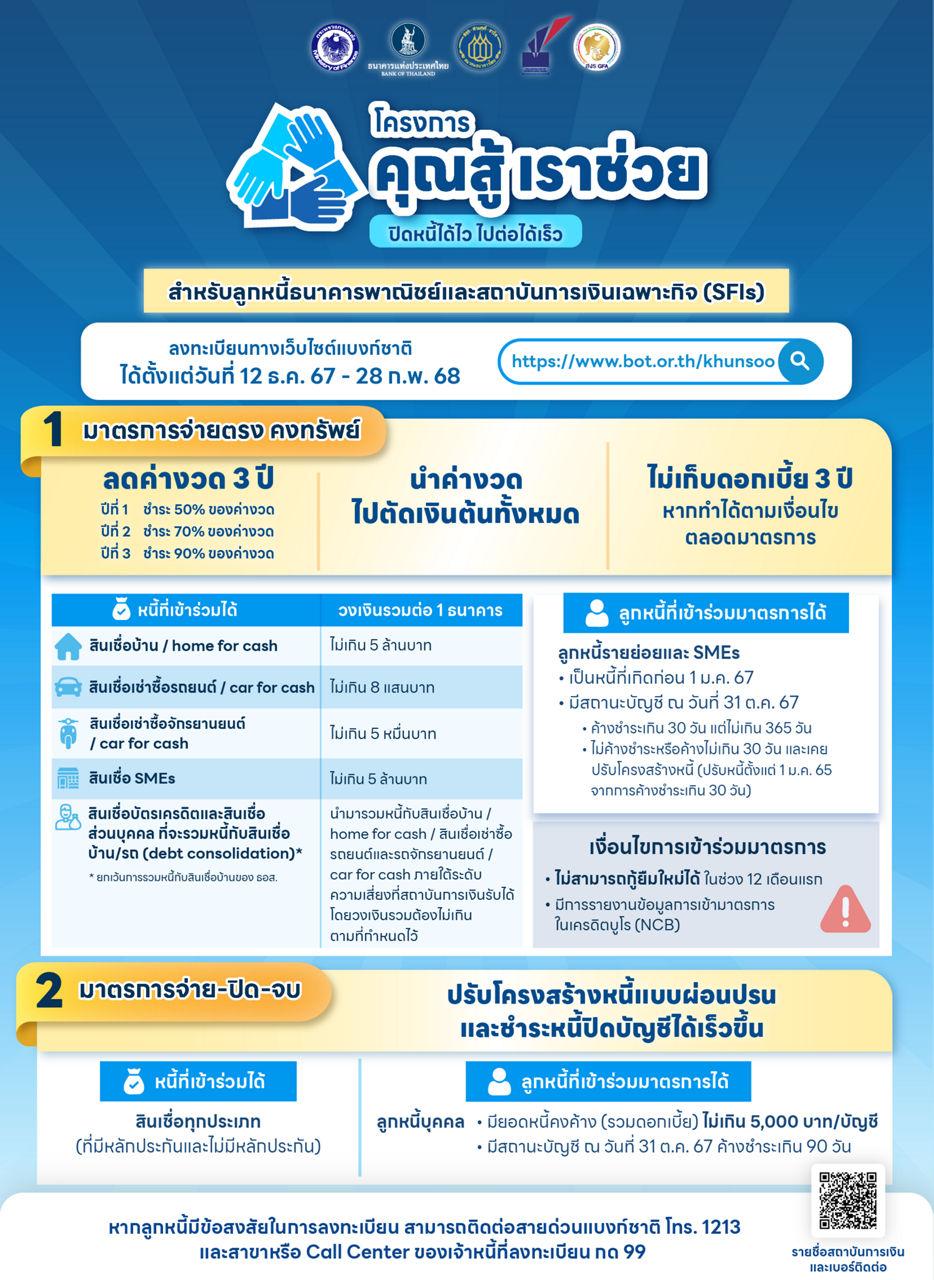

(1) มีวงเงินสินเชื่อรวมต่อสถาบันการเงินไม่เกินที่กำหนด โดยพิจารณาแยกวงเงินตามประเภทสินเชื่อต่อสถาบันการเงิน ดังนี้

o สินเชื่อบ้าน / บ้านแลกเงิน วงเงินไม่เกิน 5 ล้านบาท

o สินเชื่อเช่าซื้อ / จำนำทะเบียนรถยนต์ วงเงินไม่เกิน 8 แสนบาท

o สินเชื่อเช่าซื้อ / จำนำทะเบียนรถจักรยานยนต์ วงเงินไม่เกิน 5 หมื่นบาท

o สินเชื่อธุรกิจ SMEs วงเงินไม่เกิน 5 ล้านบาท

o กรณีสินเชื่อส่วนบุคคลและบัตรเครดิต หากมีหนี้บ้านหรือรถที่เข้าเงื่อนไขข้างต้น สามารถพิจารณาเข้ามาตรการรวมหนี้ได้ ภายใต้ระดับความเสี่ยงที่สถาบันการเงินรับได้ โดยวงเงินเมื่อรวมแล้วไม่เกินเงื่อนไขที่กำหนด

(2) เป็นสินเชื่อที่ทำสัญญาก่อนวันที่ 1 มกราคม 2567

(3) มีสถานะหนี้ ณ วันที่ 31 ตุลาคม 2567 อย่างใดอย่างหนึ่ง ดังนี้

(3.1) เป็นหนี้ที่ค้างชำระเกินกว่า 30 วัน แต่ไม่เกิน 365 วัน

(3.2) เป็นหนี้ที่ไม่ค้างชำระหรือค้างชำระไม่เกิน 30 วัน แต่เคยมีประวัติการค้างชำระเกิน 30 วัน และได้รับการปรับปรุงโครงสร้างหนี้ ตั้งแต่วันที่ 1 มกราคม 2565

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}